Calcule la carga impositiva de su empresa considerando las diferentes leyes que afectan a su organización. ¡Tome decisiones gerenciales óptimas y oportunas!

6 Claves para calcular la carga impositiva total de la empresa

Indice de contenidos

En 6 Tips para mejorar la gestión tributaria de su empresa analizábamos la necesidad de que todas las empresas contasen con una gerencia fiscal que le permitiera manejar sus tributos de manera óptima y transparente. Este aspecto es cada día más relevante si consideramos la diversidad de leyes que tienen que cumplir las organizaciones y la cantidad de cálculos que debe realizar cada contribuyente, sobre todo si es Sujeto Pasivo Especial (SPE). Estos dos aspectos, diversidad y cantidad de impuestos, nos lleva a un cálculo inicial ineludible: la carga impositiva total de la empresa. Comencemos pues:

Carga impositiva total

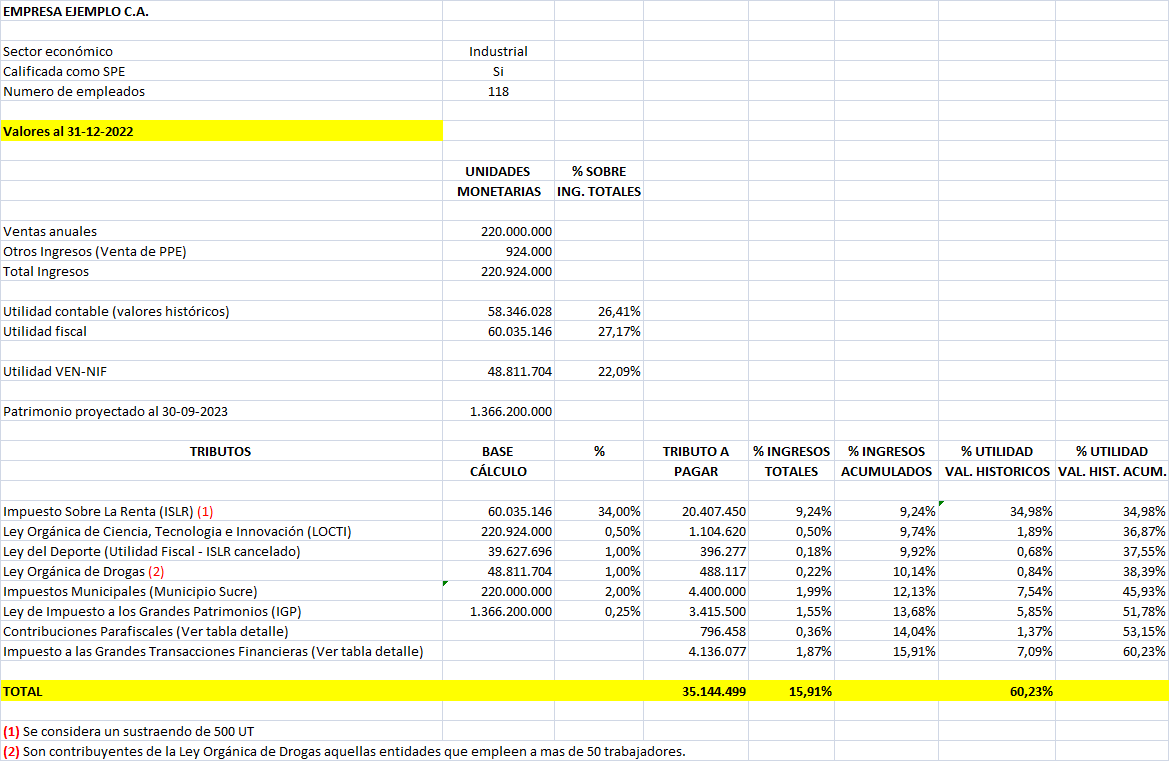

Para realizar nuestro cálculo tomemos como ejemplo una empresa del sector industrial, con 118 empleados, ubicada en el Municipio Sucre de la ciudad e Caracas y calificada como SPE (contribuyente especial)

Sobre el cuadro anterior podemos realizar los siguientes comentarios:

- La carga impositiva para esta empresa equivale al 15,91% de sus ingresos y al 60,23% de su Utilidad antes de ISLR a valores históricos.

- Las leyes que impactan de manera más significativa a la entidad, medido como porcentaje de los ingresos totales son:

- Impuesto Sobre la Renta (ISLR): 9,24% de los ingresos

- Impuestos Municipales: 1,99% de los ingresos

- Impuesto a los Grandes Patrimonios: 1,55% de los ingresos

- La LOCTI se calcula sobre el total de los ingresos, de acuerdo a lo establecido en la respectiva Ley.

- La Ley Orgánica de Drogas se aplica a empresas con mas de 50 trabajadores y se calcula sobre la utilidad mostrada en los estados financieros bajo principios de contabilidad aceptados en Venezuela (VEN-NIF).

- Para el cálculo de los Impuestos Municipales no se consideran los Otros Ingresos (venta de propiedad, planta y equipo), de acuerdo al Artículo 58 de la Ordenanza de Reforma Parcial de la Ordenanza de Impuesto Sobre Actividades Económicas de Industria, Comercio, Servicios o de Índole Similar del Municipio Sucre del Estado Bolivariano de Miranda.

- Son sujetos pasivos de la Ley a los Grandes Patrimonios, aquellas entidades con un patrimonio igual o superior, al 30 de septiembre de cada año, a los 150 millones de Unidades Tributarias. Si consideramos el valor actual de la UT (Bs.9,00) el patrimonio debe ascender a Bs. 1.350 millones de Bolívares.

- Existen otras leyes impositivas que no se consideraron ya que son específicas de industrias distintas a la Compañía Ejemplo, tales como, la Ley de Telecomunicaciones.

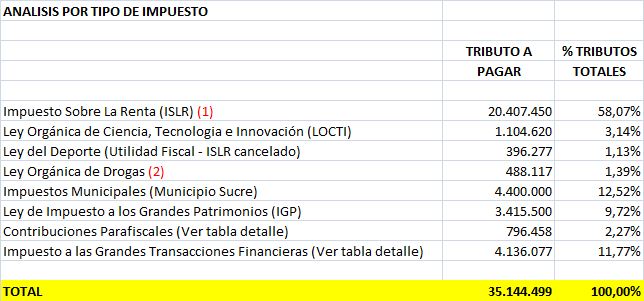

Análisis por tipo de impuesto

El impacto más significativo es el del ISLR que representa el 58,07 % de todos los impuestos cancelados y el 9,24% de los ingresos totales. Esto nos lleva a plantearnos de manera muy tajante el adecuado control de este tributo, lo que implica planificación, asesoría capacitada y oportuna y coordinación entre los diferentes departamentos de la empresa.

El detalle por tipo de contribución se muestra en el siguiente cuadro:

Características de las contribuciones parafiscales

Las características más resaltantes de las contribuciones parafiscales calculadas para este ejercicio son:

- Buscan satisfacer necesidades básicas de la ciudadanía tales como salud, vivienda y educación

- Son administradas por distintas instituciones públicas, diferentes al SENIAT, como el Instituto Venezolano de los Seguros Sociales (IVSS), el Banco Nacional de Vivienda y Hábitat (BANAVIH) o el Instituto Nacional de Capacitación y Educación Socialista (INCES)

- Cada institución recibe de manera directa los fondos recaudados.

- Los fondos obtenidos por cada institución provienen de aportes obligatorios, realizados tanto por patronos como por empleados

- Cada aporte parafiscal está regulado por sus leyes específicas

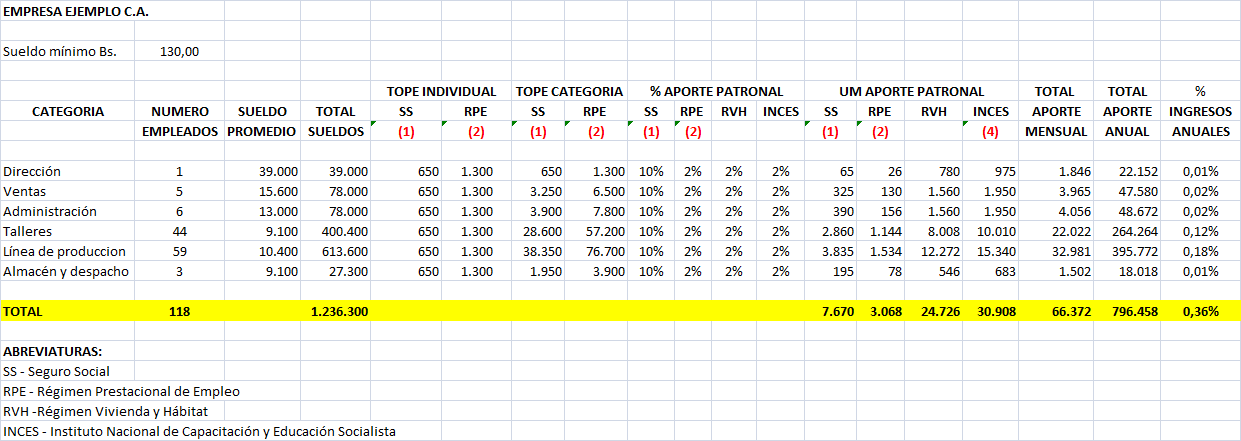

Cálculo de las contribuciones parafiscales

En el siguiente cuadro se muestra, en detalle, el cálculo de los aportes patronales de cada una de las contribuciones parafiscales que cancela la empresa:

Es oportuno destacar los siguientes puntos:

- El impacto de las contribuciones parafiscales en la carga impositiva global es del 0,36% de los ingresos.

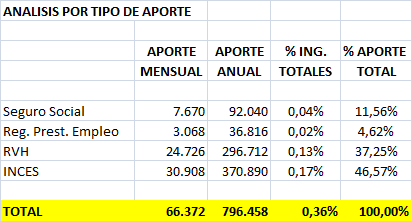

- El impacto más significativo es el del INCES que representa el 46,57% de todos los aportes parafiscales y el 0,17% de los ingresos totales. El detalle por tipo de contribución se muestra en el siguiente cuadro:

- El tope para realizar los aportes del Seguro Social son cinco (5) salarios mínimos. Para el momento de escribir este artículo el salario mínimo es de Bs. 130,00.

- El tope para realizar los aportes del Régimen Prestacional de Empleo es de diez (10) salarios mínimos

- Para efectos del Seguro Social la empresa se encuentra catalogada como riesgo medio, lo que implica un aporte patronal del 10% sobre el sueldo cancelado a los empleados.

- Para efectos del INCES se incluye el cálculo sobre las utilidades (90 días/año)

- La empresa cancela sueldos por encima del promedio del mercado a fin de contar con el mejor personal y con bajas tasas de rotación.

- Las contribuciones parafiscales tienen un impacto poco significativo en la carga global impositiva de la empresa (0,36% de los ingresos totales). Sin embargo, deben ser manejadas de manera puntual y adaptadas a la normativa de cada tipo de contribución a fin de evitar sanciones y multas.

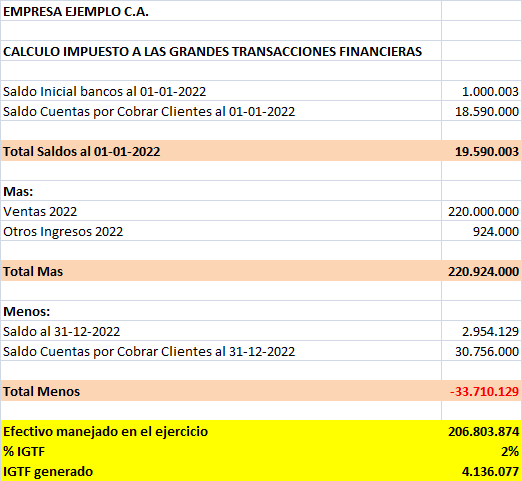

El Impuesto a las Grandes Transacciones Financieras y el flujo de caja

Para el caso de la Empresa Ejemplo C.A. calculamos el IGTF según se muestra en el siguiente cuadro:

Según podemos ver en el punto 2, el IGTF es el tercer tributo en importancia para la empresa ya que representa el 11,77% de todos los impuestos cancelados y el 1,87% de los ingresos globales de la organización. Por otro lado, el impacto en el flujo de caja es considerable y merma los recursos disponibles para afrontar las obligaciones de la empresa, entre ellas las fiscales.

Otro factor que influye negativamente en el manejo de los fondos es el pago de las retenciones de IVA. Por un lado, las retenciones realizadas por los clientes disminuyen significativamente la entrada de efectivo en las organizaciones y por otro, el pago quincenal de las retenciones efectuadas a los proveedores, también merman los recursos financieros. Si a esto aunamos la falta de control que existe en muchas empresas en lo que respecta al adecuado manejo, registro y archivo de los comprobantes de retención emitidos por los clientes, tenemos una combinación perfecta para que el flujo de caja presente “situaciones difíciles” cuanto menos. Nuevamente la planificación y el adecuado control interno se hacen imprescindibles en el manejo de los tributos.

Tributos y estructuras de costo

Es innegable que a la hora de calcular el rendimiento exigido por los accionistas de la empresa debemos considerar la carga impositiva de la organización. Para que no existan malos entendidos y con el propósito de tener los objetivos diametralmente claros les sugiero establecer con los accionistas los márgenes de utilidad requeridos antes y después del pago de impuestos. No se pueden imaginar las disputas que he presenciado por no tener esta diferenciación clara y/o por asumir que todas las partes, accionistas y gerentes, hablaban en los mismos términos.

La carga impositiva es otro “proveedor” mas de la organización, que debemos atender de manera puntual y prestando el debido análisis y consideración. Así como nos detenemos a negociar con cada proveedor de la empresa los precios y plazos de pago, a fin de optimizar los recursos y los resultados operativos, de igual manera necesitamos planificar, organizar y revisar los tributos de la entidad a fin de mantener una gestión fiscal transparente y actualizada.

Espero, como siempre, que esta información les sea de utilidad. Nos hablamos amig@ lector!

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores 04/09/2024 11 Claves sobre la factura digital en Venezuela

04/09/2024 11 Claves sobre la factura digital en Venezuela 09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 09/04/2024 11 Preguntas no comunes sobre los libros del IVA

09/04/2024 11 Preguntas no comunes sobre los libros del IVA 09/04/2024 10 Tips sobre los libros legales en Venezuela

09/04/2024 10 Tips sobre los libros legales en Venezuela 11/07/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

11/07/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

Comentarios

No hay comentarios