Contribuyentes especiales e IGTF: claves, recomendaciones e información relevante para manejar adecuadamente las nuevas responsabilidades tributarias.

9 Claves sobre los contribuyentes especiales y el IGTF

Indice de contenidos

- 1 ¿Qué es un agente de percepción?

- 2 Contribuyentes especiales responsables del IGTF

- 3 Actualización sistemas informáticos empresariales

- 4 ¿Cuándo deben los contribuyentes especiales realizar la percepción del IGTF?

- 5 ¿Cuándo enterar el impuesto percibido?

- 6 Percepción errónea

- 7 Máquinas fiscales e IGTF

- 8 Formas libres e IGTF

- 9 Formatos impresos e IGTF

- 10 Artículos Relacionados

El pasado 17 de marzo fue publicada en la Gaceta Oficial No. 42.339 la providencia del SENIAT que nombra a los Sujetos Pasivos Especiales (contribuyentes especiales) agentes de percepción del Impuesto a las Grandes Transacciones Financieras (IGTF), algo que considerábamos como factible cuando analizamos las recientes modificaciones a esta ley en nuestros anteriores artículos: 7 Conceptos legales sobre el Impuesto a las Grandes Transacciones Financieras y 15 Tips para evaluar el nuevo Impuesto a las Transacciones Financieras.

Es oportuno entonces conocer los aspectos de esta nueva normativa y repasar algunos puntos ya comentados. Comencemos pues:

¿Qué es un agente de percepción?

La definición de agente de percepción la encontramos en el artículo 27 Código Orgánico Tributario que establece:

“Son responsables directos, en calidad de agentes de retención o de percepción, las personas designadas por la ley o por la Administración previa autorización legal, que por sus funciones públicas o por razón de sus actividades privadas, intervengan en actos u operaciones en los cuales deban efectuar la retención o percepción del tributo correspondiente.”

El agente de retención/percepción es quien tiene la obligación de recaudar el impuesto en el momento en que se verifica el hecho imponible que lo genera, para luego enterar el mismo ante la Administración Tributaria.

Contribuyentes especiales responsables del IGTF

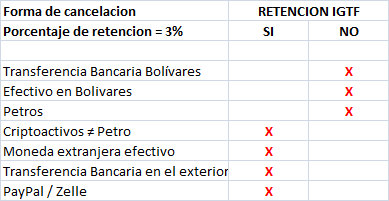

Los contribuyentes especiales son responsables del IGTF, por los pagos recibidos, sin intermediación financiera de entidades nacionales, en moneda distinta al Bolívar o en criptoactivos diferentes al Petro. Es decir, por los pagos que reciban de las personas naturales y/o jurídicas, de forma directa, en divisas o criptomonedas. Dos ejemplos cotidianos serán el del ama de casa que acude a una cadena de supermercados a realizar su compra semanal y paga en dólares, o el de la empresa (contribuyente especial) que recibe de su cliente el pago en moneda extranjera.

De lo antes dicho debemos concluir que los casos donde no intervenga una institución financiera nacional que realice la percepción correspondiente del IGTF, deberán ser considerados como generadores del hecho imponible y, por tanto, objeto de percepción del impuesto. Ejemplos de estos pagos son los realizados a través de sistemas como PayPal y Zelle, y las transferencias en moneda extranjera efectuadas a través de bancos del exterior.

Recomendamos suministrar al personal de atención al público y cobranzas una tabla como la que se muestra a continuación, a fin de determinar de manera rápida si la transacción efectuada genera o no la percepción del IGTF. Esta tabla deberá ser actualizada con los diferentes métodos de pago que puedan ir surgiendo.

Actualización sistemas informáticos empresariales

Lo comentado en el punto anterior, hace necesario actualizar los sistemas informáticos de las empresas a fin de permitir, entre otras cosas, lo siguiente:

- Cálculo automático de la percepción del IGTF una vez se le indica al sistema el tipo de cobro a efectuar.

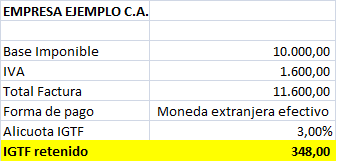

- Cálculo parcial del IGTF cuando existen cobranzas múltiples para una misma factura. Es el caso de un documento que es cancelado, por ejemplo, utilizando tres formas de pago: divisas en efectivo, transferencia en bolívares y criptoactivos diferentes al Petro

- Cálculo del monto quincenal a cancelar al SENIAT

Es muy importante estar pendientes de los nuevos reportes y/o archivos que pueda solicitar, en futuras providencias, la Administración Tributaria.

¿Cuándo deben los contribuyentes especiales realizar la percepción del IGTF?

La percepción del impuesto se realizará en el mismo día que se verifica la cobranza en divisas o criptoactivos, diferentes al Petro.

¿Cuándo enterar el impuesto percibido?

Para enterar el impuesto percibido, los agentes de retención deberán tomar en cuenta los siguientes aspectos:

- Realizar el pago de forma quincenal, de acuerdo al procedimiento establecido por el SENIAT.

- Los pagos se realizarán de acuerdo al calendario de contribuyentes especiales emitido por la Administración Tributaria.

Percepción errónea

Cuando el contribuyente especial realice una percepción improcedente o en exceso, deberá restituir a su cliente el monto indebidamente percibido. Posteriormente podrá solicitar a la Administración Tributaria la restitución de dicho monto de acuerdo a los procedimientos establecidos en el Código Orgánico Tributario (COT).

Máquinas fiscales e IGTF

Los contribuyentes que utilicen máquinas fiscales para emitir sus facturas, deberán adaptarlas para que reflejen el IGTF percibido y la alícuota impositiva. Para ello deberán conversar con las empresas que se encargan del mantenimiento y actualización de los equipos.

Formas libres e IGTF

Los contribuyentes que utilicen formas libres, igualmente deberán señalar en cada documento la alícuota aplicada y el monto del IGTF. Sugerimos utilizar un formato como el que se muestra a continuación:

Formatos impresos e IGTF

Para el caso de formatos impresos las anotaciones se podrán realizar de forma manual, hasta agotar las existencias. Se puede utilizar el ejemplo mostrado en el punto anterior.

Como siempre, aspiro que estas anotaciones sirvan para facilitar sus gestiones empresariales y contribuyan a aclarar las dudas que pudieran surgir.

¡Nos hablamos amig@ lector!

Artículos Relacionados

09/04/2024 11 Claves sobre la factura digital en Venezuela

09/04/2024 11 Claves sobre la factura digital en Venezuela 04/09/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

04/09/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 04/09/2024 11 Preguntas no comunes sobre los libros del IVA

04/09/2024 11 Preguntas no comunes sobre los libros del IVA 04/09/2024 10 Tips sobre los libros legales en Venezuela

04/09/2024 10 Tips sobre los libros legales en Venezuela 06/07/2022 13 Tips sobre el aumento de capital de una empresa

06/07/2022 13 Tips sobre el aumento de capital de una empresa 11/03/2020 22 Cambios en el Código Orgánico Tributario Venezolano 2020

11/03/2020 22 Cambios en el Código Orgánico Tributario Venezolano 2020

Comentarios

No hay comentarios