Rentabilidad, gastos financieros, impuestos, ajuste por inflación, inventarios.Todos estos temas se los explicamos en este artículo sobre el cierre 2023 II

6 Aspectos especiales para el cierre 2023 II

Indice de contenidos

- 1 Rentabilidad de los activos y el patrimonio en el cierre 2023 II

- 2 Estoy trabajando para los bancos…

- 3 ¿Qué porcentaje de mis ingresos se van en impuestos?

- 4 Valor Neto Contable de los Activos Fijos Vs. Valor Recuperable

- 5 Y, ¿qué pasa con los inventarios?

- 6 Información en tiempo real

- 7 Artículos Relacionados

En 7 Aspectos especiales para el cierre contable 2023 comentamos aspectos fundamentales a considerar en cada fin de ejercicio. Hoy , en cierre 2023 II, traemos otras ideas que nos parece interesante considerar. Veamos cuales son:

Rentabilidad de los activos y el patrimonio en el cierre 2023 II

Estos indicadores pueden afectar de manera significativa las decisiones gerenciales y hasta originar un giro en el negocio. La premisa está clara, a mayores recursos disponibles, mayor rendimiento esperado.

La rentabilidad sobre los activos nos dice el rendimiento sobre la inversión realizada. Si los inversionistas han destinado una gran cantidad de recursos para su empresa, es lógico que esperen obtener un rendimiento directamente proporcional.

Por otro lado, la rentabilidad sobre el patrimonio es el porcentaje de utilidad que están obteniendo directamente los socios. Se relaciona con la Utilidad después de Impuestos, con sus expectativas y su visión del entorno. Si el rendimiento obtenido no es el deseado, podrían cambiar de ramo empresarial, dedicarse a actividades especulativas o invertir en empresas relacionadas que aumentasen los resultados obtenidos.

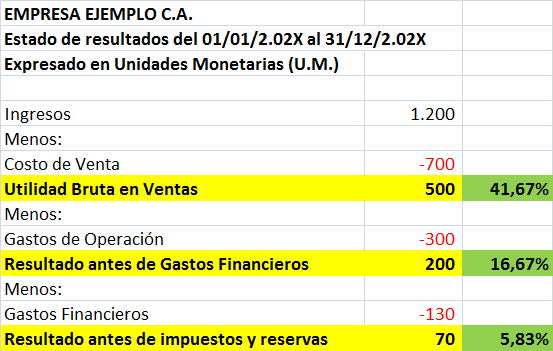

Estoy trabajando para los bancos…

¿Han escuchado la expresión, estoy trabajando para el banco? yo sí, repetidas veces. Es una situación que afecta a muchas empresas y que merece especial análisis. Veamos el siguiente ejemplo:

Ante una situación como la planteada aquí, donde la utilidad disminuye del 16.67% de los ingresos a tan solo el 5.83% de los mismos, a causa de los excesivos gastos financieros, debemos realizarnos las siguientes preguntas:

- ¿Para qué fue utilizado el préstamo?

- ¿Era un préstamo planificado o, por el contrario, es producto de la improvisación?

- ¿Cómo se desglosan estos gastos financieros?

- ¿Qué medidas podemos adoptar para minimizar el impacto de este tipo de gasto?

Si contesta de manera realista estas preguntas, ya estará en el camino de entender y manejar este importante rubro contable y establecer los indicadores necesarios para detectar desviaciones significativas. El cierre 2023 II es el momento oportuno para realizar este análisis y proyectar resultados para el 2024.

¿Qué porcentaje de mis ingresos se van en impuestos?

Esta es la pregunta que se realizan cada fin de año todos los accionistas y gerentes. Sin embargo, esto no es suficiente. Calcular la carga impositiva de la entidad es una tarea que aporta grandes beneficios a la empresa y que le permite evaluar de manera periódica los resultados reales, netos de impuestos. Para realizar una evaluación responsable de la situación impositiva de una empresa debemos:

- Mejorar la gestión tributaria de la empresa

- Calcular la carga impositiva total, o lo que es lo mismo, determinar qué porcentaje de los ingresos son utilizados para cancelar impuestos

- Establecer indicadores (KPI) que midan el impacto de cada tipo de tributo sobre los ingresos y la utilidad de la organización

- Adoptar medidas administrativas y contables que nos permitan contar con toda la información necesaria al momento de una fiscalización

Valor Neto Contable de los Activos Fijos Vs. Valor Recuperable

Cuando el importe de una propiedad, planta y/o equipo, ajustado por inflación, excede de su importe recuperable, se considera que el activo ha perdido valor y debe ser contabilizado a su valor recuperable. Es decir, se debe registrar una pérdida por deterioro y reconocerla en los resultados del ejercicio. Este aspecto es muy importante en los casos de empresas que posean activos fijos de valor significativo.

Recordemos que el importe recuperable de un activo es el mayor entre el valor razonable menos los costos de vender y su valor de uso. Para determinar el valor de uso al cierre 2023 II, los flujos de efectivo son descontados a su valor presente usando una tasa de descuento que refleje las condiciones de mercado y los riesgos específicos del activo.

Y, ¿qué pasa con los inventarios?

La situación con los inventarios puede ser muy similar a la explicada anteriormente y debe ser cuidadosamente revisada. Si un inventario ajustado por inflación es mayor a su valor neto de realización, se deberá registrar una estimación que permita mostrar en los estados financieros esta brecha entre los valores.

Información en tiempo real

Las herramientas para obtener información en tiempo real acerca de la empresa y su entorno ya existen. Nuestro deber como asesores es incentivar a nuestros clientes para que las usen y así puedan tomar decisiones más rápidas y acertadas. Se pueden diseñar dashboard o tableros de control donde las principales cifras e índices (KPI) de la entidad se muestren de manera interactiva y muy visual, lo que facilitará la optimización de los procesos y la comunicación entre los diferentes departamentos de la entidad.

Es importante resaltar que cada empresa debe crear sus KPI específicos y no limitarse al uso de los indicadores tradicionales. La mayoría del software contable y financiero que existe en el mercado ya ofrece esta alternativa, entonces, ¿por qué no usarla?

Como siempre, amigo lector, mi intención es suministrar ideas que ayuden a mejorar la gestión contable de su empresa. Estas son sólo algunas sugerencias, estoy segura de que Usted contará con muchas más.

¡Nos hablamos en el próximo post!

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores 04/09/2024 11 Claves sobre la factura digital en Venezuela

04/09/2024 11 Claves sobre la factura digital en Venezuela 28/04/2024 7 Maneras en que la Inteligencia Artificial optimiza un inventario

28/04/2024 7 Maneras en que la Inteligencia Artificial optimiza un inventario 09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 09/04/2024 Seis superclaves para entender y utilizar un Estado de Resultados

09/04/2024 Seis superclaves para entender y utilizar un Estado de Resultados 09/04/2024 10 Tips sobre el criterio del SENIAT y los Estados Financieros bajo VEN-NIF

09/04/2024 10 Tips sobre el criterio del SENIAT y los Estados Financieros bajo VEN-NIF

Comentarios

No hay comentarios