Conozca que dispone el Código de Comercio venezolano sobre los libros legales. ¿Cuales son? ¿Qué características debe tener cada uno de ellos?

10 Tips sobre los libros legales en Venezuela

Indice de contenidos

- 1 El nacimiento de la empresa

- 2 Moneda de registro

- 3 Libro Diario

- 4 Libro Mayor

- 5 Libro de Inventario

- 6 ¿Qué está prohibido hacer en los libros legales?

- 7 Varios puntos de interés con respecto a los libros legales

- 8 Otros libros previstos en el Código de Comercio

- 9 Libros manuales Vs. libros electrónicos

- 10 Ups, me equivoqué, ¿y ahora qué hago?

- 11 Artículos Relacionados

Hablar de los libros legales que deben manejar las empresas en Venezuela es un tema muy amplio si consideramos la variedad de leyes y actividades que podemos encontrar. Por ejemplo, las entidades dedicadas a la hostelería, licores y los mismos condominios deben, por el tipo de actividad que realizan, manejar registros específicos. Si clasificamos los libros por la Ley que los regula nos encontramos, entre otras, la Ley de Impuesto Sobre la Renta (LISLR), la Ley del IVA (LIVA), el Código de Comercio, la Ley Orgánica del Trabajo, los Trabajadores y Trabajadoras (LOTTT), el Código Orgánico Tributario… Es por ello que el presente artículo se limitará a los libros requeridos por el Código de Comercio para las sociedades mercantiles más comunes, las Compañías Anónimas (C.A.) y las Sociedades de Responsabilidad Limitada (S.R.L.) sin regulaciones especiales. Así pues:

El nacimiento de la empresa

Una vez la empresa es constituida, inscrita en el Registro Mercantil y publicado su documento constitutivo, se procederá a la compra de los libros legales establecidos en el Art. 32 del Código de Comercio (CC) que establece que “todo comerciante debe llevar en idioma castellano su contabilidad, la cual comprenderá, obligatoriamente, el libro Diario, el libro Mayor y el de Inventarios”.

Por otro lado, el Art. 33 nos indica que el libro Diario y el de Inventarios no pueden ponerse en uso sin que hayan sido previamente sellados en el Registro donde se encuentra el expediente de la compañía.

Moneda de registro

Los registros contables en los libros legales tienen que ser realizados en Bolívares, independientemente de la Moneda funcional que utilice la entidad. Sin embargo, el Código Orgánico Tributario (COT), en su Art. 102, establece una excepción cuando determina que es ilícito formal “no llevar en castellano o en moneda nacional los libros de contabilidad y otros registros contables, excepto para los contribuyentes autorizados por la Administración Tributaria a llevar contabilidad en moneda extranjera”.

Libro Diario

En el libro Diario se asentarán:

- Las operaciones que haga el comerciante, de modo que cada partida exprese claramente quién es el acreedor y quién el deudor, en cada negociación.

- Las operaciones se pueden resumir mensualmente, siempre que se conserven todos los documentos que permitan comprobar tales operaciones, día por día.

- Los comerciantes que vendan al detal deberán asentar diariamente un resumen de las compras y ventas hechas al contado, y detalladamente las que hicieran a crédito, y los pagos y cobros con motivo de éstas.

Libro Mayor

Empecemos por aclarar que el Libro Mayor no tiene que estar sellado. Puede estarlo, pero no es requisito indispensable de acuerdo a lo establecido en el ya mencionado Art. 32 del CC.

Este libro muestra el saldo de cada cuenta. Es decir, el mayor es la base para realizar los estados financieros de la entidad. Debemos ser muy cuidadosos en verificar que:

- La información que se encuentra en el Mayor coincida con los saldos mostrados, para cada cuenta, en los estados financieros registrados de la empresa

- No haya discrepancias entre los saldos del Mayor y los balances de comprobación emitidos por la entidad.

- El libro registra la totalidad de las transacciones de la compañía.

Libro de Inventario

Este libro se encuentra regulado por lo establecido en el Art. 35 del CC. En el mismo se establece que:

- Todo comerciante, al comenzar su giro y al fin de cada año, hará en el libro de Inventarios una descripción estimatoria de todos sus bienes, tanto muebles como inmuebles y de todos sus créditos, activos y pasivos, vinculados o no a su comercio.

- El inventario debe cerrarse con el balance y la cuenta de ganancias y pérdidas

- La cuenta de ganancias y pérdidas debe demostrar con evidencia y verdad los beneficios obtenidos y las pérdidas sufridas. Se hará mención expresa de las fianzas otorgadas, así como de cualesquiera otras obligaciones contraídas bajo condición suspensiva.

- En resumen, este libro, una vez la empresa está funcionando, se utiliza una vez al año. En él se muestra, al momento de cierre, el Estado de Resultados (Ganancias y Pérdidas) y el Estado de Situación Financiera (Balance General) de la compañía.

¿Qué está prohibido hacer en los libros legales?

La respuesta la encontramos en el Art. 36 del CC. Así pues, se prohíbe:

- Alterar en los asientos el orden y la fecha de las operaciones descritas.

- Dejar blancos en el cuerpo de los asientos o a continuación de ellos.

- Poner asientos al margen y hacer interlineaciones, raspaduras o enmendaduras.

- Borrar los asientos o partes de ellos.

- Arrancar hojas, alterar la encuadernación o foliatura y mutilar alguna parte de los libros.

Varios puntos de interés con respecto a los libros legales

- Los libros llevados con arreglo al Código de Comercio podrán hacer prueba entre comerciantes por hechos de comercio (Art. 38 CC).

- Para que los libros auxiliares de contabilidad puedan ser aprovechados en juicio han de reunir los mismos requisitos que se prescriben para los libros Diario, Mayor e Inventario. No es necesario que los libros auxiliares estén sellados (Art. 39 CC).

- Solo podrá acordarse, de oficio o a instancia de parte, el examen general de los libros de comercio, en los casos de sucesión universal, comunidad de bienes, liquidación de sociedades legales o convencionales y quiebra o atraso (Art. 41 CC).

- En el curso de una causa, el Juez podrá ordenar la presentación de los libros de comercio, solamente para el examen de lo que tenga relación con la cuestión que se ventila. No podrá obligarse a un comerciante a trasladar sus libros fuera de su oficina mercantil (Art. 42 CC).

- Los libros y sus comprobantes deben ser conservados durante diez años, a partir del último asiento de cada libro. La correspondencia recibida y remitida, será conservada durante diez años (Art. 44 CC).

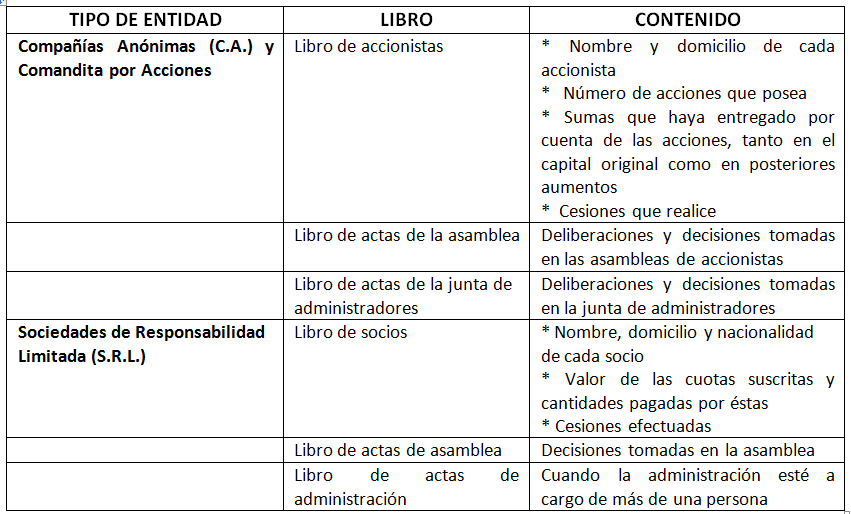

Otros libros previstos en el Código de Comercio

Los Art. 260 y 328 del CC nos indican que los administradores de las Compañías Anónimas (C.A.), Comandita por Acciones y Sociedades de Responsabilidad Limitada (S.R.L.), deben llevar, adicionalmente, los siguientes libros legales:

Libros manuales Vs. libros electrónicos

En la actualidad, con los sistemas computarizados que manejan las empresas, obtener los libros legales exigidos por las leyes es muy fácil. Los ERP más utilizados permiten estructurar la información con diferentes niveles de detalle, dependiendo de las necesidades específicas de cada caso.

Por otro lado, si la empresa desea manejar de manera electrónica sus libros legales, solo tiene que llevar al respectivo Registro Mercantil las formas continuas pre numeradas, necesarias para cada libro, y solicitar su sellado como si se tratase de los tradicionales libros empastados. Es muy importante destacar que si solo se pre numeró y selló una cara de cada hoja, la página que no cuenta con número y sello debe quedar en blanco.

Ups, me equivoqué, ¿y ahora qué hago?

Es oportuno señalar que muchas veces las empresas no le otorgan a la elaboración de los libros contables, sean estos manuales o electrónicos, la debida importancia. Su elaboración la dejan en manos de personal que no siempre está adecuadamente capacitado para realizarlos y el resultado es, en la mayoría de los casos, muy lamentable. En diferentes clientes he podido observar algunos de estos casos:

- No se revisó concienzudamente que las cifras a transcribir eran las finales y se copiaron o imprimieron reportes desactualizados. Esto tiende a suceder sobre todo en los meses de cierre anual o en las empresas donde los cierres mensuales no son “definitivos”.

- Se transcribieron informes que no correspondían al período correcto. Por ejemplo, en la página u hojas donde debió transcribirse el mes de septiembre 2023 se copió/imprimió septiembre 2022 o se repitió agosto 2023.

- Al momento de transcribir manualmente los listados emitidos por el sistema contable, la información numérica no corresponde con el nombre de la cuenta. Por ejemplo, en el libro diario el saldo de bancos nacionales se le asigna a bancos del exterior.

- En el libro mayor la información de un mes se transcribe en otro período o cuenta.

- Se cometen errores al copiar las cifras y los montos que eran deudores se convierten en acreedores y viceversa.

En estos casos, y según lo indica el CC en su Art. 37, los errores y omisiones que se cometieron al formar un asiento se salvarán en otro distinto, en la fecha en que se note la falta.

Esta lista solo muestra algunos casos. Estoy segura de que Usted, amigo lector, podría añadir otros ejemplos y sentirse identificado con los aquí expuestos.

¡Nos hablamos en un próximo post!

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores 04/09/2024 11 Claves sobre la factura digital en Venezuela

04/09/2024 11 Claves sobre la factura digital en Venezuela 27/04/2024 7 Maneras en que la Inteligencia Artificial optimiza un inventario

27/04/2024 7 Maneras en que la Inteligencia Artificial optimiza un inventario 09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 09/04/2024 11 Preguntas no comunes sobre los libros del IVA

09/04/2024 11 Preguntas no comunes sobre los libros del IVA 09/04/2024 13 Tips sobre el aumento de capital de una empresa

09/04/2024 13 Tips sobre el aumento de capital de una empresa

Comentarios

No hay comentarios