¿Sabía que los ingresos de los contribuyentes especiales ahora se calculan aplicando la Tasa de Cambio de Mayor Valor (TCMV)?, lealo aquí

10 Tips sobre la designación de los Contribuyentes Especiales

Indice de contenidos

- 1 Adiós Unidad Tributaria, hola Tasa de Cambio…

- 2 Entonces, ¿cuanto son los ingresos de los contribuyentes especiales?

- 3 ¿Quiénes no pueden ser calificados como contribuyentes especiales?

- 4 ¿Qué se entiende por explotación primaria?

- 5 Situaciones en las que se pierde la condición de SPE

- 6 Revocación de la calificación

- 7 Disolución y quiebra de entidades

- 8 Fusión de sociedades

- 9 Muerte de un contribuyente especial

- 10 Cambio de domicilio de un SPE

- 11 Artículos Relacionados

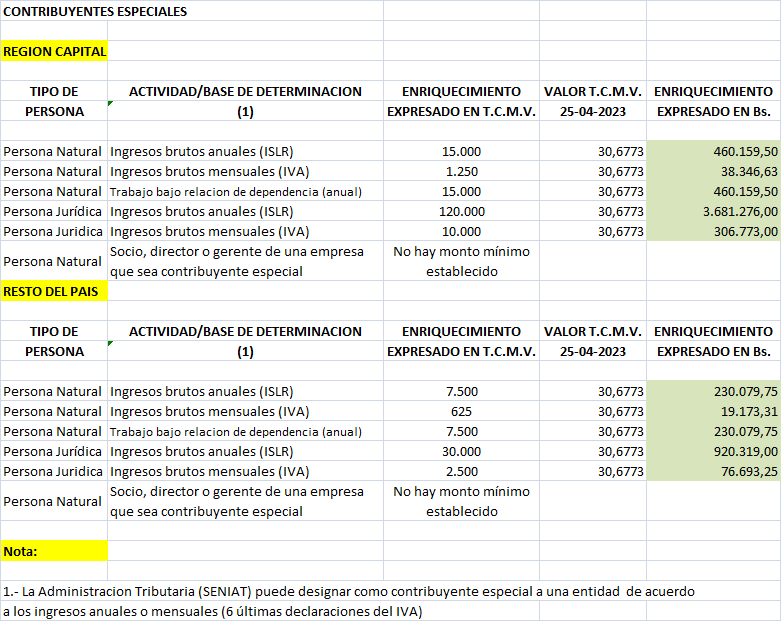

El pasado 15 de marzo 2023, se publicó en la Gaceta Oficial número 42.588, los nuevos ingresos que debe considerar el SENIAT para calificar a un contribuyente como Sujeto Pasivo Especial (SPE), es decir, lo que coloquialmente conocemos como Contribuyentes Especiales. Veamos lo que implican tales cambios:

Adiós Unidad Tributaria, hola Tasa de Cambio…

La Unidad Tributaria (U.T.) deja de utilizarse como base para calificar a un contribuyente como especial. A partir del 15 de marzo 2023 se utiliza como parámetro la Tasa de Cambio de Mayor Valor (T.C.M.V) publicada por el BCV. En los presentes momentos la misma es la Libra Esterlina.

Entonces, ¿cuanto son los ingresos de los contribuyentes especiales?

En el siguiente cuadro podremos ver los ingresos a partir de los cuales una entidad puede ser designada, por el SENIAT, contribuyente especial:

Los ingresos de los contribuyentes especiales fueron calculados considerando el valor de la Libra Esterlina, publicado por el BCV, al 25 de abril de 2023.

¿Quiénes no pueden ser calificados como contribuyentes especiales?

No pueden ser calificados como SPE los siguientes contribuyentes:

- Los nuevos emprendimientos. Este beneficio aplica durante dos años contados a partir del momento de su inscripción en el Registro Nacional de Emprendimiento.

- Los que se dediquen exclusivamente a la explotación primaria de actividades agrícolas, pesqueras y acuícolas.

- Las Comunas, constituidas según la Ley de Comunas y cuyo RIF contenga la letra “C”.

- Los sujetos pasivos que hayan iniciado operaciones hace menos de un (1) año. Quedan excluidos de este beneficio las instituciones financieras, de seguro y reaseguro. Si existe un proceso de fiscalización y verificación en el que se compruebe que el contribuyente tiene un enriquecimiento igual o superior al mínimo establecido en esta Providencia, la Administración Tributaria podrá designar como SPE a dicho contribuyente.

¿Qué se entiende por explotación primaria?

Veamos algunas características específicas que deben cumplir estos contribuyentes:

- El sector agrícola incluye los subsectores vegetal, avícola, pecuario y forestal

- Se entiende por explotación primaria la producción de frutos, productos o bienes que se obtengan de la naturaleza, así como, la cría de animales para la producción de carne y subproductos proteicos, para el consumo humano, siempre y cuando no se sometan a ningún proceso de industrialización.

Situaciones en las que se pierde la condición de SPE

Perderán la calificación de especiales:

- Las personas naturales: con su fallecimiento

- Las personas jurídicas: cese de operaciones y liquidación.

Revocación de la calificación

La Administración Tributaria podrá revocar, previa verificación y fiscalización, el carácter de SPE a las personas naturales y jurídicas, cuando hayan registrado en los dos últimos ejercicios fiscales, ingresos brutos inferiores al mínimo establecido para la calificación.

Las Gerencias Regionales revocarán la calificación de SPE a los nuevos emprendedores, productores primarios y Comunas que hayan sido calificados como tales, antes del 15 de marzo de 2023.

Disolución y quiebra de entidades

En estos casos se presentará ante la Administración Tributaria los siguientes documentos:

- En el caso de disolución: el Acta de Asamblea, registrada y publicada, en la que se declare la disolución de la sociedad.

- En caso de quiebra: copia certificada de la sentencia definitiva de declaratoria de quiebra.

Fusión de sociedades

- Cuando se produzca la fusión de un SPE y uno que no lo sea, esta operación debe ser comunicada al SENIAT dentro de un plazo de cinco días hábiles.

- Cuando por efecto de la fusión se extinga un SPE, la Gerencia Regional respectiva, calificará como SPE al sujeto resultante de esta operación. Esta designación se realizará en los tres días hábiles siguientes a recibida la notificación.

- No se requerirá una nueva calificación, por parte del SENIAT, cuando el sujeto resultante ya tuviera la calificación de SPE.

Muerte de un contribuyente especial

Cuando se produzca la muerte de un SPE, sus herederos deberán presentar a la Administración Tributaria copia certificada del acta de defunción.

Cambio de domicilio de un SPE

Los SPE deben notificar los cambios de dirección a la Administración Tributaria, conforme a lo establecido en el Código Orgánico Tributario.

El cambio de dirección no modifica la calificación de contribuyente especial que tiene una entidad.

Como siempre, espero que esta información les sea de utilidad. Nos hablamos en un próximo post, amig@ lector!

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

09/04/2024 11 Claves sobre la factura digital en Venezuela

09/04/2024 11 Claves sobre la factura digital en Venezuela 04/09/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

04/09/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 04/09/2024 11 Preguntas no comunes sobre los libros del IVA

04/09/2024 11 Preguntas no comunes sobre los libros del IVA 04/09/2024 10 Tips sobre los libros legales en Venezuela

04/09/2024 10 Tips sobre los libros legales en Venezuela 05/09/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

05/09/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II 05/09/2023 10 Tips sobre el criterio del SENIAT y los Estados Financieros bajo VEN-NIF

05/09/2023 10 Tips sobre el criterio del SENIAT y los Estados Financieros bajo VEN-NIF

Comentarios

No hay comentarios