Revaluación de propiedades, planta y equipo, costos revaluados netos, medición inicial y posterior. Conozca estos conceptos a través de ejemplos prácticos.

12 Tips sobre Propiedades, Planta y Equipo Revaluados

Indice de contenidos

- 1 Reconocimiento inicial y reconocimiento posterior

- 2 Valor revaluado

- 3 Revaluación de Propiedades, Planta y Equipo por clase de activo

- 4 Avalúos periódicos

- 5 Revaluación inicial

- 6 Depreciación activos revaluados

- 7 Costo Revaluado Neto

- 8 Metodología 1

- 9 Metodología 2

- 10 Comparación entre ambos métodos

- 11 Revaluaciones posteriores

- 12 Transferencia del superávit de revaluación

- 13 Artículos Relacionados

Hoy hablaremos sobre la Revaluación de Propiedades, Planta y Equipo. Este tema se encuentra recogido en la NIC 16 (Grandes Entidades) y en la Sección 17 de las NIF para PYMES.

Reconocimiento inicial y reconocimiento posterior

Para reconocer la Propiedad, Planta y Equipo existen dos momentos fundamentales:

- El reconocimiento inicial: el activo se contabilizará al costo. Es decir, el monto desembolsado por la entidad hasta que el equipo se encuentra en capacidad de empezar a producir. Si hablamos de activos construidos por la propia empresa debemos considerar todas las erogaciones que tuvo que realizar la entidad hasta la finalización del activo.

- El reconocimiento posterior: se puede escoger el método de la revaluación o seguir con el método del costo. Si se adopta el método de la revaluación, el valor razonable tiene que ser medido de manera fiable. Según lo indica la NIIF 13, el valor razonable se basa en el mercado y no en cálculos realizados por la empresa.

Valor revaluado

El Valor Revaluado se calcula restándole al Valor Razonable la depreciación o deterioro acumulado. Es decir:

VALOR REVALUADO = Valor Razonable – Depreciación – Deterioro Acumulado

Para determinar si un elemento de propiedades, planta y equipo ha visto deteriorado su valor, la entidad aplicará la NIC 36, Deterioro del Valor de los Activos. Para el caso de las PYMES se considerará lo establecido en la Sección 27.

Revaluación de Propiedades, Planta y Equipo por clase de activo

Las empresas podrán determinar que elementos de la PPE desean revaluar y cuáles no. Lo importante es que todos los activos de una misma clase mantengan uniformidad de criterio. Es decir, si la entidad decide revaluar los edificios y cuenta con dos activos de esta clase, ambos deberán ser contabilizados bajo las mismas premisas.

Avalúos periódicos

Los avalúos deben realizarse de manera periódica para garantizar que el importe en libros no se diferencie, de forma significativa, de su valor razonable. Por ejemplo, si una entidad cuenta con activos revaluados cuya variación de valor es muy significativa y recurrente, las revaluaciones deberán efectuarse al final de cada ejercicio. Sin embargo, si el activo revaluado tiene variaciones no significativas en un mismo ejercicio, las revaluaciones pueden llevarse a cabo cada 3 ó 5 años. Debemos recordar que la idea es que los activos presenten, al cierre del ejercicio, un valor cercano al que tienen en el mercado. Por otro lado, debemos recordar que los avalúos lo realizan profesionales calificados para este fin, cuyos honorarios pueden ser significativos.

Revaluación inicial

La revaluación debe ser considerada como un cambio de política contable, por lo que en principio se debería regir, para el caso de Grandes Entidades, por la NIC 8, y en el caso de las PYMES por la Sección 10 del NIF. Sin embargo, la aplicación por primera vez de la revaluación de Propiedades, Planta y Equipo es vista como una situación excepcional que no requiere evaluaciones ni cambios contables de periodos anteriores y que solo afecta a periodos futuros, es decir, que se aplica de forma prospectiva (NIC 16). Por lo tanto, los efectos de la revaluación inicial se deben reconocer en el ejercicio en el que se realice la misma.

Depreciación activos revaluados

El cálculo del gasto de depreciación de los activos revaluados es igual al de los activos registrados al costo, por lo cual se debe considerar que el mismo se incrementará sustancialmente en cada ejercicio y afectará los resultados organizacionales de la entidad. Es muy importante calcular por separado el gasto de depreciación relativo al costo y el correspondiente al monto revaluado.

Costo Revaluado Neto

Los peritos profesionales calculan un costo revaluado neto, es decir, el valor que le adjudican a un activo es el resultado del costo menos la depreciación acumulada. Es por ello que la empresa debe calcular, de manera proporcional, el costo y su correspondiente depreciación acumulada. A fin de llevar a cabo esta tarea, la NIC 16 nos ofrece dos procedimientos:

- Metodología 1: El costo y la depreciación acumulada se ajustan a los valores del avalúo

- Metodología 2: La depreciación acumulada se elimina contra el importe en libros bruto del activo

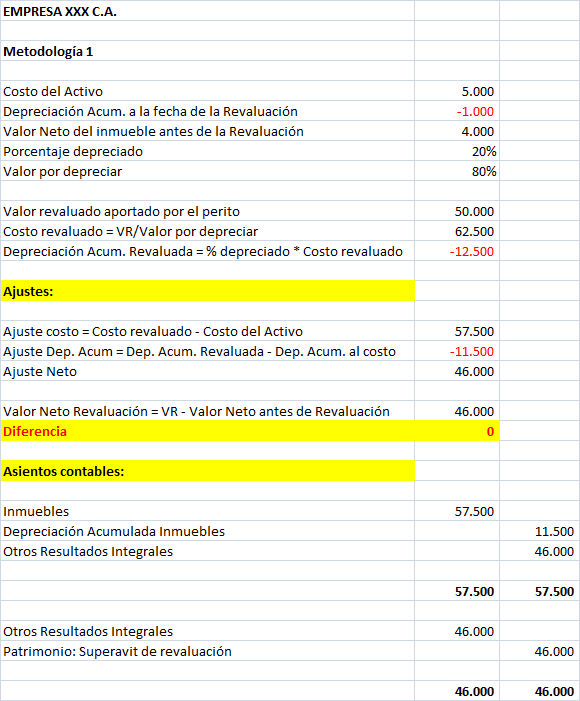

Metodología 1

Analicemos, a través de un ejemplo, cómo aplicar la metodología 1: un perito realiza el avalúo del único inmueble que posee la Empresa XXXX C.A. determinando que el mismo tiene un valor de Bs. 50.000,00. A fin de registrar esta información en los libros de la entidad, de manera adecuada de acuerdo a la metodología 1, debemos llevar a cabo los cálculos señalados en el siguiente cuadro:

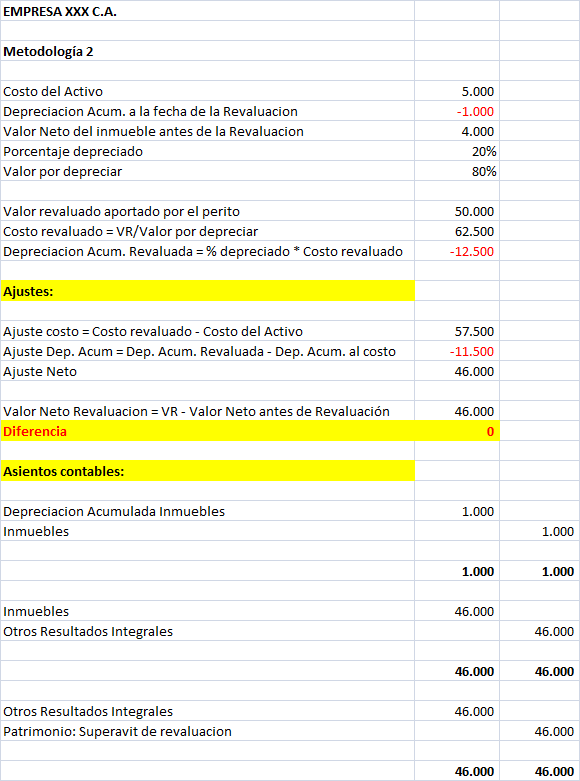

Metodología 2

Partiendo de los mismos datos y aplicando la metodología 2, deberemos realizar los cálculos y asientos mostrados en el siguiente cuadro:

Comparación entre ambos métodos

Si comparamos ambos métodos podemos establecer que:

- El impacto en el resultado Integral de la empresa, así como el Superávit de Revaluación es igual en ambos casos.

- Con el método 2, la depreciación acumulada queda eliminada al momento de la revaluación y la misma se calcula a partir de esa fecha.

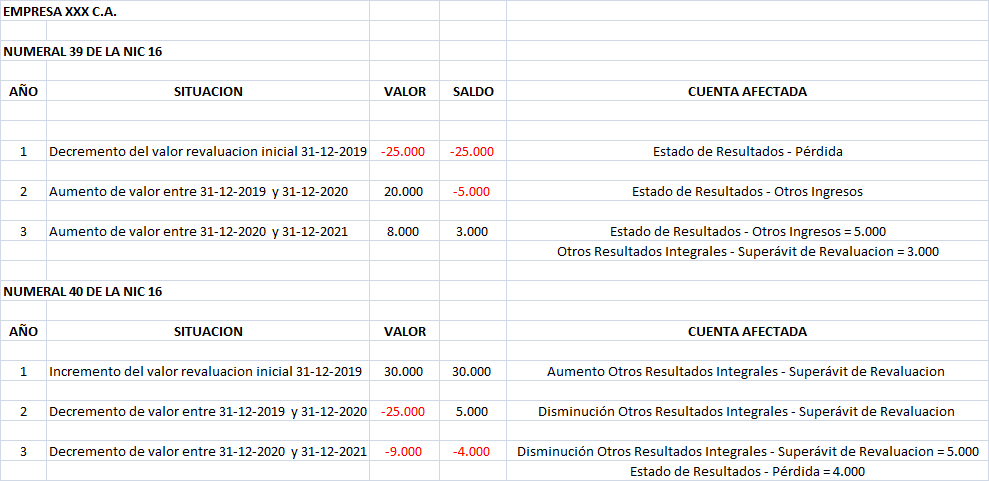

Revaluaciones posteriores

Una vez realizada la revaluación inicial, los numerales 39 y 40 de la NIC 16, y la Sección 17 de las NIF para PYMES (párrafos 17.15C y 17.15D), nos indican cómo manejar las fluctuaciones futuras de valor. Veamos unos ejemplos:

Transferencia del superávit de revaluación

El superávit de revaluación podrá ser transferido directamente a ganancias acumuladas cuando se produzca la baja en cuentas del activo. Las transferencias desde las cuentas de superávit de revaluación a ganancias acumuladas no pasarán por el resultado del periodo.

Es muy importante resaltar que los ejemplos anteriores fueron diseñados con fines didácticos y en los mismos no se consideran los efectos fiscales que tiene la revaluacion de propiedad, planta y equipo para la entidad.

Espero que estos tips le ayuden a tomar decisiones en su empresa, amig@ lector. ¡Nos hablamos!

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

09/04/2024 11 Claves sobre la factura digital en Venezuela

09/04/2024 11 Claves sobre la factura digital en Venezuela 04/09/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

04/09/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 04/09/2024 11 Preguntas no comunes sobre los libros del IVA

04/09/2024 11 Preguntas no comunes sobre los libros del IVA 04/09/2024 10 Tips sobre los libros legales en Venezuela

04/09/2024 10 Tips sobre los libros legales en Venezuela 07/11/2023 13 Aspectos que revisa el SENIAT en sus fiscalizaciones

07/11/2023 13 Aspectos que revisa el SENIAT en sus fiscalizaciones 09/05/2023 10 Tips sobre el criterio del SENIAT y los Estados Financieros bajo VEN-NIF

09/05/2023 10 Tips sobre el criterio del SENIAT y los Estados Financieros bajo VEN-NIF

Comentarios

No hay comentarios