¿Cuales son los índices de deterioro de los activos? ¿cómo calcular el importe recuperable de un activo? ¿sabe qué es una unidad generadora de efectivo?

13 Tips sobre el deterioro del valor de activos

Indice de contenidos

- 1 Covid-19

- 2 Pérdida por deterioro de valor

- 3 ¿A qué activos se aplica la Sección 27 de las NIFF para PYMES?

- 4 ¿Cuándo se calcula el valor recuperable?

- 5 Importe recuperable

- 6 Unidad generadora de efectivo

- 7 Indicios de deterioro del valor de los activos: fuente externa

- 8 Indicios de deterioro del valor de los activos: fuente interna

- 9 Qué hacer si hay indicios de deterioro

- 10 Valor razonable menos costos de la venta

- 11 Valor de uso de un activo

- 12 Medición del importe recuperable

- 13 Caso práctico

- 14 Artículos Relacionados

Hoy abordaremos un tema que está estrechamente ligado al post anterior, el deterioro de los activos. A fines de este post estudiaremos lo expuesto en la Sección 27 de las NIIF para PYMES. Es importante destacar que lo estipulado en la NIC 16 para grandes entidades, presenta algunas diferencias con los puntos aquí recogidos, por lo que siempre debemos tener presente que hablamos de PYMES. Comencemos entonces:

Covid-19

La llegada del covid 19 trajo consigo un desplome en la demanda a nivel global (con sus excepciones en el campo virtual) que ha ocasionado que muchas entidades estén laborando muy por debajo de su capacidad instalada, lo que implica que muchas empresas están generando ingresos inferiores a los producidos antes de la pandemia. Por otro lado, la crisis en los canales de distribución ha demorado la llegada de las materias primas y otros insumos, ha causado que los productos se queden rezagados en los puertos durante semanas y ha ralentizado muchos procesos productivos. Todos estos factores ocasionan que las empresas hayan tenido que disminuir su producción y tengan activos que, en los actuales momentos, no cumplen el fin económico para el cual fueron concebidos. Todo esto nos lleva a pensar, de manera intuitiva, que es muy posible que nos encontremos en una situación de deterioro de los activos. Este tema impactará significativamente las siguientes observaciones.

Pérdida por deterioro de valor

Estamos ante una pérdida por deterioro de valor cuando el importe en libros de un activo supera su importe recuperable. Es decir:

![]()

¿A qué activos se aplica la Sección 27 de las NIFF para PYMES?

Esta Sección se aplica para todos los activos distintos a:

- Activos por impuestos diferidos

- Activos procedentes de beneficios a los empleados

- Activos financieros

- Propiedades de inversión medidas a valor razonable

- Activos biológicos relacionados con la actividad agrícola

- Activos que surgen de contratos de construcción

¿Cuándo se calcula el valor recuperable?

Las empresas evaluarán, en cada fecha de presentación, si existe algún indicio del deterioro del valor de algún activo. Las acciones a tomar dependerán de:

- Si existen indicios: la entidad debe estimar el importe recuperable del activo

- Si no existen indicios: no será necesario estimar el importe recuperable.

Importe recuperable

Si no fuera posible estimar el importe recuperable de un activo en particular, se estimará el importe recuperable de la unidad generadora de efectivo a la que el activo pertenece.

Unidad generadora de efectivo

Una unidad generadora de efectivo de un activo es el grupo identificable de activos más pequeño que incluye al activo y genera entradas de efectivo independientes de las entradas procedentes de otros activos o grupos de activos.

Indicios de deterioro del valor de los activos: fuente externa

- El valor de mercado de un activo ha disminuido significativamente más de lo que cabría esperar como consecuencia del paso del tiempo o de su uso normal. Por ejemplo: la llegada de nueva tecnología ha vuelto obsoleta una de las líneas de producción con que cuenta la empresa.

- Cambios legales, económicos, tecnológicos o de mercado que afectan negativamente a la empresa, a sus clientes o al mercado en general. Por ejemplo, el aumento de aranceles de importación al tipo de producto que vende la empresa, en el país donde reside el principal cliente de la misma.

- Aumento en las tasas de interés y de inversión, que afectan de manera importante el cálculo de los valores de uso de un activo y disminuyen su valor razonable menos costos de venta.

- El importe en libros de los activos netos de la entidad es superior al valor razonable estimado de la entidad en conjunto.

Indicios de deterioro del valor de los activos: fuente interna

- La obsolescencia o deterioro físico de un activo. Por ejemplo, un vehículo de reparto que ha sido declarado pérdida total luego de un siniestro.

- Existencia de activos ociosos. El caso planteado cuando hablábamos del Covid-19 y la existencia de líneas de producción inoperativas en algunas empresas.

- Planes de restructuración en la organización que conllevan la desaparición de las actividades que realiza el activo o implican disponer del mismo antes de la fecha prevista. Por ejemplo, la empresa ha decidido descontinuar la producción del producto XX, producido por la máquina YY. Es obvio, que al no tener otros usos dentro de la organización, dicha máquina ha perdido su valor.

- El rendimiento económico del activo es, o va a ser, peor de lo esperado

Es oportuno señalar que tanto los factores externos como internos mencionados no son limitativos y pueden existir otros indicios que hagan pensar en deterioro de algún activo.

Qué hacer si hay indicios de deterioro

Si existe indicio de deterioro del valor la entidad debe revisar la vida útil restante, el método de depreciación (amortización) o el valor residual del activo, y ajustarlos. En algunas oportunidades es necesario cambiar la vida útil del activo a fin de reflejar un valor en libros más acorde con la realidad de la empresa y su entorno, aun en los casos en que no se reconozca ningún deterioro.

Valor razonable menos costos de la venta

Es el importe que se puede obtener por la venta de un activo en una transacción realizada entre partes interesadas, independientes y debidamente informadas, menos los costos generados por la transacción. Es decir, el valor de mercado menos las comisiones, aranceles y tasas necesarias para realizar la venta del activo. Es aconsejable contar con información reciente sobre transacciones semejantes realizadas en el mismo ámbito industrial, como por ejemplo, la venta de una máquina similar en otra fábrica de nuestro mismo sector.

Valor de uso de un activo

Es el valor presente de los flujos futuros de efectivo que se espera obtener de un activo. El cálculo del valor presente involucra las siguientes fases:

- Estimar las entradas y salidas futuras de efectivo derivadas de la utilización continuada del activo y de su venta

- Aplicar la tasa de descuento adecuada a estos flujos de efectivo futuros.

Medición del importe recuperable

Importe recuperable de un activo o de una unidad generadora de efectivo es el mayor entre su valor razonable menos los costos de venta y su valor en uso.

Si cualquiera de esos importes excediera al importe en libros del activo, éste no habría sufrido un deterioro de su valor y no sería necesario estimar el otro importe. Por ejemplo, si el valor de uso es mayor que el valor en libros, no existe la necesidad de que un perito calcule el valor del bien ya que el activo no habría perdido valor.

Es lógico pensar que para el caso de la Propiedad, Planta y Equipo, cuyo propósito es producir, el valor de uso debe superar al valor razonable menos los costos de venta y, por tanto, el importe recuperable es el valor de uso. Si el valor razonable menos los costos de venta fuese mayor al valor de uso, cabría analizar la posibilidad de que el activo fuera desincorporado y vendido.

De lo anterior podemos deducir que nuestro primer análisis debe ser el cálculo del valor de uso del activo y, a partir de él, adoptar los pasos indicados en las NIFF.

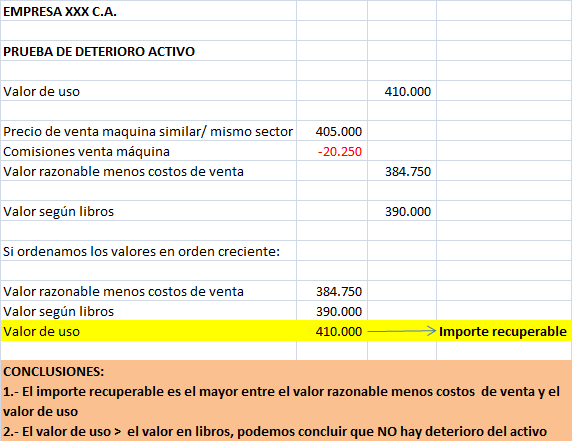

Caso práctico

La empresa XXX se dedica a la fabricación de zapatos. Uno de sus modelos es fabricado con una máquina de inyección de plástico que opera de manera separada de resto de la planta y las ventas, costos y gastos de este tipo de productos están perfectamente discriminados en la contabilidad de la empresa.

El valor de uso de la máquina es de Bs. 410.000,00. Una empresa del mismo sector acaba de vender una máquina similar en Bs. 405.000,00, pagando una comisión al vendedor de Bs. 20.250,00. Dado que la máquina puede operar con diferentes tipos de molde y fabricar productos variados, existen compañías interesadas en adquirir este tipo de activos. La máquina tiene un valor en libros de Bs. 390.000,00. De acuerdo al planteamiento anterior ¿hay deterioro del activo analizado? Veamos el siguiente cuadro:

Como siempre, amig@ lector, espero que estos tips le sean de utilidad para el manejo de su negocio. ¡Nos hablamos en el siguiente post!

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores 04/09/2024 11 Claves sobre la factura digital en Venezuela

04/09/2024 11 Claves sobre la factura digital en Venezuela 09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 09/04/2024 11 Preguntas no comunes sobre los libros del IVA

09/04/2024 11 Preguntas no comunes sobre los libros del IVA 09/04/2024 10 Tips sobre los libros legales en Venezuela

09/04/2024 10 Tips sobre los libros legales en Venezuela 04/11/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

04/11/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

Comentarios

No hay comentarios