¿Cuál es la información clave para determinar el costo de un cliente en hiperinflación?, si los clientes son diferentes, ¿cómo segmentarlos?.

9 Claves para determinar el costo de un cliente en hiperinflación

Indice de contenidos

- 1 La información es poder

- 2 Esfuerzo Vs Rentabilidad

- 3 Subvaluando los costos

- 4 Mi cliente más importante

- 5 Productividad de un cliente

- 6 Inflación interna

- 7 Veamos un ejemplo

- 8 Calculando el márgen de utilidad

- 9 ¿Cómo calculo la utilidad si mis costos están atados a la tasa de cambio y la inflación?

- 10 Artículos Relacionados

En el anterior artículo, 8 Claves para determinar el valor de un cliente – Life Time Value (LTV), conversamos sobre el valor de un comprador, hoy vamos a referirnos a la otra cara de esa moneda: al costo de un cliente. Veamos pues:

La información es poder

El manejo de la información es determinante a la hora de calcular el costo de un cliente, sobre todo si nos manejamos en entornos hiperinflacionarios. Debemos contar con herramientas que nos permitan la captura, esquematización y análisis de la data a fin de tomar decisiones de manera rápida y con fundamento.

Esfuerzo Vs Rentabilidad

Si tomamos como ejemplo una empresa de asesoría, como puede ser una firma de abogados, contadores o ingenieros, donde los costos de personal son el pilar fundamental del trabajo debemos contar con la siguiente información:

- Número de horas totales dedicadas a cada cliente. Este cálculo también es muy útil para prorratear los costos de los departamentos de servicio en empresas con diferentes divisiones o tipos de negocio. Por ejemplo, para dividir adecuadamente el valor de las áreas de administración, logística y compras entre los distintos negocios de la empresa.

Este análisis nos permite descubrir que cliente nos absorbe más tiempo y determinar si su rentabilidad es cónsona con el esfuerzo que nos requiere.

- Número de horas por proyecto y/o servicio: no basta con saber el número de horas que nos consume un cliente, debemos conocer en qué tipo de proyectos y tareas se generan las mismas. No es igual un gran número de horas de bajo coste que el mismo número en horas de alto rendimiento. De igual forma, nos permite determinar que labores son las más rentables y cuales las que tienen menor rango de utilidad.

Subvaluando los costos

Debemos considerar todos los costos y gastos a la hora de presupuestar: en mas de una ocasión he asesorado a clientes que, con el ansia de ganar una licitación o captar un nuevo cliente, han subvaluado sus costos de tal manera que han tenido problemas graves para culminar sus tareas. Los costos ocultos son el gran escollo que debemos considerar, ¿qué pasa con esa cantidad de reuniones que decidimos obviar para no incrementar las horas hombre?, ¿cómo influye el no incluir los seguros necesarios para amparar el traslado de activos de la empresa?, ¿qué porcentaje de los honorarios está destinado a cubrir las relaciones públicas con nuestros clientes?, ¿se consideraron los gastos de viaje de manera realista?, ¿los costos laborales fueron calculados por nivel e incluían todos los beneficios para cada tipo de empleado?…la lista se puede hacer interminable.

Mi cliente más importante

¡Cuidado!, más horas hombre no implican mayor margen de utilidad: la consabida frase de “este es mi cliente más importante” debe analizarse con cuidado. Para empezar vamos a definir importante:

- ¿Importante porque la empresa “X” significa mi mayor volumen de ventas…?

- ¿Importante porque la empresa “X” es un referente en su sector y ofrecerle mis servicios me otorga visibilidad y reputación…?

- ¿Importante porque “X” a pesar de no ser mi mayor fuente de ingresos, si es mi mayor fuente de utilidad…?

Una vez mas necesitamos números para avalar nuestra afirmación y calcular, de manera realista, el costo de un cliente.

Productividad de un cliente

En el anterior punto, específicamente en el apartado b, se toca un aspecto fundamental, los ingresos que puede generar un “cliente por referencia”. Estos ingresos adicionales, con sus respectivos costos, deben ser incluidos a la hora de valorar la productividad total de un cliente. Para ello, establezca parámetros que le permitan evaluar en cuanto aumentó su utilidad por la captación de este nuevo comprador.

También existen los clientes por referencia que generan resultados inmediatos y claramente cuantificables como son las comisiones que se pueden obtener por recomendar el producto o servicio de un tercero.

Inflación interna

El cálculo de la inflación interna de la empresa se hace indispensable para conocer los costos reales en una economía en constante cambio. Recomendamos leer el artículo “11 Tips sobre inflación interna con casos prácticos”.

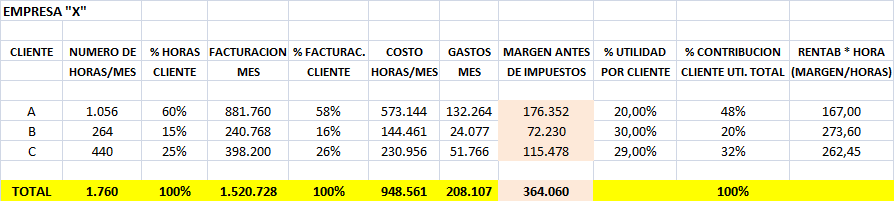

Veamos un ejemplo

Para ejemplificar los puntos comentados hasta ahora, veamos el siguiente cuadro:

De este cuadro podemos sacar las siguientes conclusiones:

- El cliente “A” a pesar de ser el que genera mayor número de horas no es el más rentable, lo que nos llevaría a preguntarnos el porqué de ello. Una explicación “a priori” podría ser que dado el gran volumen de horas/hombre que consume este cliente se le ha dado un precio especial por hora.

- El cliente “B”, a pesar de solo significar el 15% de las ventas totales aporta el 20% de la utilidad global y es el que tiene la mejor rentabilidad por hora (273,60 Unidades Monetarias/Hora). Por su lado, el cliente “C” aporta casi un tercio de la utilidad global, a pesar de que las ventas en UM son el 25%. Se debe analizar en detalle que ocasiona estos rendimientos tan favorables.

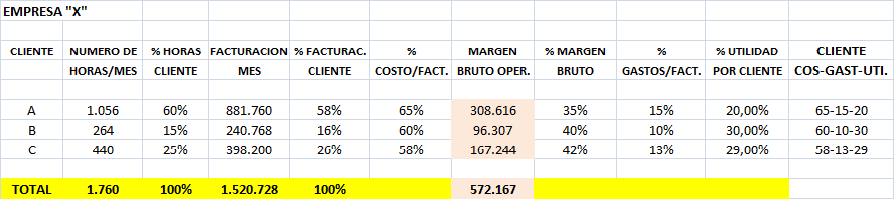

Calculando el márgen de utilidad

Las respuestas a las preguntas planteadas en el punto 7 se aclaran cuando vemos los márgenes calculados en el próximo análisis:

En la última columna se muestra la estructura de Costos-Gastos-Utilidad para cada cliente, la cual nos ofrece valiosa información al señalarnos que debemos analizar, para cada tipo de cliente el número y tipo de horas/hombre consumidas, así como el momento del proyecto en que nos encontramos. Además de verificar en detalle los gastos imputados a cada cliente.

Es importante destacar que, en ningún caso, la utilidad por cliente bajó del 20% de los ingresos.

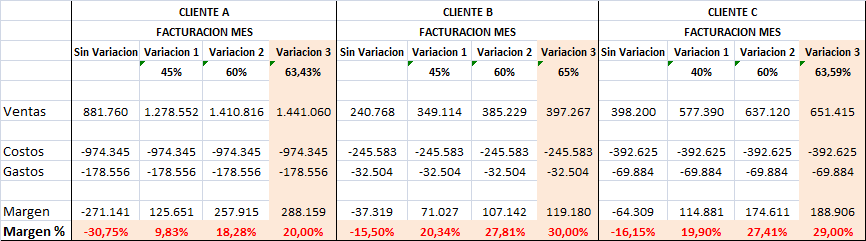

¿Cómo calculo la utilidad si mis costos están atados a la tasa de cambio y la inflación?

Pero veamos como se alteran estas cifras si incluimos, para el próximo mes, las siguientes premisas:

- El número de horas/hombre, así como su distribución por cliente, se mantiene constante (para fines didácticos)

- El valor de las horas/hombre está atado a una moneda extranjera que aumentó su valor en un 70%.

- Los gastos se mueven de acuerdo a la inflación del país la cual se ubicó en un 35% mensual.

Podemos observar que:

- Si no variamos los precios las perdidas oscilan entre el 15,5% y el 30,75% de los ingresos.

- A fin de obtener unos márgenes porcentuales iguales a los del mes anterior debemos incrementar los precios entre un 63,43% y un 65%.

Las preguntas que pueden surgir son: ¿si incrementamos los precios, seguiremos facturando el mismo número de horas/hombre?, ¿están nuestros clientes dispuestos a asumir este incremento?, ¿cómo se mueve nuestra competencia?.

Hoy hablamos sobre el costo de un cliente, en el próximo post evaluaremos varias alternativas de acción frente a estas preguntas…

¡Un saludo amig@ lector!

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

27/02/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

27/02/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 01/05/2024 11 Preguntas no comunes sobre los libros del IVA

01/05/2024 11 Preguntas no comunes sobre los libros del IVA 01/05/2024 10 Tips sobre los libros legales en Venezuela

01/05/2024 10 Tips sobre los libros legales en Venezuela 11/07/2023 13 Aspectos que revisa el SENIAT en sus fiscalizaciones

11/07/2023 13 Aspectos que revisa el SENIAT en sus fiscalizaciones 04/11/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

04/11/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II 06/07/2022 13 Tips sobre el aumento de capital de una empresa

06/07/2022 13 Tips sobre el aumento de capital de una empresa

Comentarios

No hay comentarios