¿Desea tener la perspectiva correcta acerca de los temas que revisa el SENIAT? No deje de leer estos 5 aspectos imprescindibles que hoy le comentamos

5 Aspectos que revisa el SENIAT en sus fiscalizaciones – Parte II

Indice de contenidos

En el artículo anterior, 13 Aspectos que revisa el SENIAT en sus fiscalizaciones, conversamos sobre algunas de las cuentas que revisa el SENIAT en sus visitas. Hoy comentaremos los puntos faltantes. Comencemos pues:

Diferencias entre IVA e ISLR

Uno de los ejercicios realizados por los fiscales de la Administración Pública, a fin de corroborar la consistencia de la información presentada, es solicitar al contribuyente que compare las declaraciones del IVA e ISLR y explique las diferencias entre ellas.

Los casos que se pueden presentar son:

- Las compras registradas en el libro del IVA son mayores a los costos y/o gastos del periodo revisado: ¿a qué se debe esta diferencia? Una causa podría ser la adquisición de un bien registrado como propiedad, planta o equipo.

- Los gastos son superiores a los registros en el libro de compras: esto puede obedecer a la contabilización de la nómina cancelada al personal, la cual incrementa los gastos pero no se reflejan en los libros del IVA.

Esta revisión puede ser preparada por el contribuyente de manera anticipada y le servirá en gran medida como herramienta de control interno y autogestión. Para ello sugiero la elaboración de una lista de chequeo donde se reflejen las partidas que afectan a uno de los registros pero no se consideran en el otro, como por ejemplo los dos casos planteados: adquisición de propiedad, planta y/o equipo y pagos al personal.

Un tema fijo que revisa el SENIAT: los diferenciales cambiarios

Este es otro de los puntos que revisa el SENIAT con especial cuidado. El mayor analítico servirá para mostrar cada uno de los movimientos y, a la vez, cada cuenta deberá contar con el debido detalle.

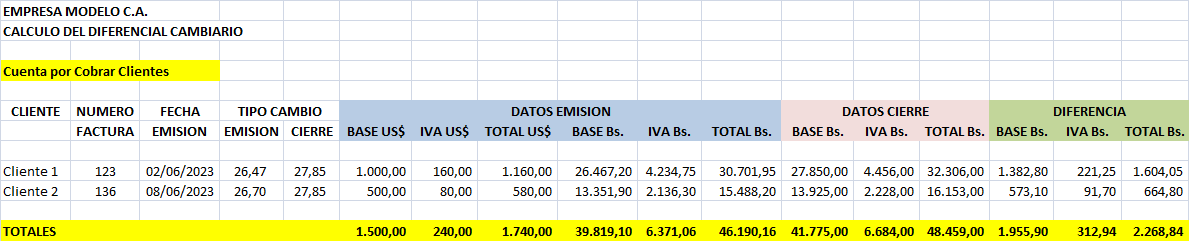

Veamos un ejemplo de cálculo de diferencial cambiario, para las cuentas por cobrar clientes, al cierre de un mes:

Cuadros similares deben presentarse para cada partida contable que se vea afectada por las variaciones en el tipo de cambio, como por ejemplo bancos y cuentas por cobrar y pagar en moneda extranjera. Estos cálculos además de facilitar las fiscalizaciones son una herramienta fundamental de control interno y se deben realizar de manera mensual.

Lo deseable: un tipo de fiscal específico por sector económico

La preparación de las fiscalizaciones por tipo de empresa sería ideal. No es lo mismo el funcionamiento de una planta automotriz, que una fábrica de alimentos o un comercio donde se atiende al público de manera directa. El contar con actas de requerimiento por sector sería muy útil tanto para los fiscales como para la empresa, dado que la solicitud de documentos estaría enfocada de manera más precisa y se solicitarían los documentos completos por tipo de negocio.

Otro aspecto a considerar es la labor conjunta del contribuyente y del fiscal. El primero debe explicar de manera exhaustiva, pero a la vez simple, las labores que desarrolla la empresa. El fiscal, por su parte, debe tomar buena nota de los aspectos particulares del ente supervisado. Esta labor, además de ahorrar tiempo, ayuda a realizar una fiscalización más eficaz y productiva para ambas partes.

Y ¿quién atiende a los fiscales?

Esta pregunta está íntimamente ligada al punto anterior. La persona que atienda a los fiscales debe conocer las operaciones de la empresa, tener habilidades comunicativas y comportarse de manera asertiva en sus comentarios y explicaciones, mostrando siempre respeto y ganas de colaborar. Una actitud vacilante, temerosa, que no demuestre conocimiento del tema fiscal y administrativo, puede ocasionar sensación de que el contribuyente maneja de manera inadecuada sus procesos fiscales, cuando no es así. Se sorprenderían del número de empresas que no le prestan la más mínima atención a este punto y comienzan con muy mal pie cualquier tipo de revisión.

Por otro lado, la solicitud y entrega de documentos debe canalizarse a través de una sola persona a fin de garantizar que los documentos entregados son los adecuados, que la entrega se hace de manera rápida y que se mantiene el nivel de entendimiento entre ambas partes. En estos momentos es oportuno considerar una asesoría externa, que mantenga el nivel de la revisión lo más profesional posible y sea capaz de aportar las explicaciones necesarias de manera rápida y oportuna.

Los gastos no deducibles

Si de antemano se sabe que una erogación no va a ser considerada deducible, ya que no tiene el soporte fiscal adecuado (factura), no es normal o necesaria para la obtención de la renta o tiene limitaciones dentro de las leyes fiscales, como por ejemplo las multas y sanciones canceladas por la empresa, mi recomendación es que la registre directamente como gasto no deducible. Este paso, además de mantener los registros contables “limpios”, facilita la toma de decisiones acertadas y muestra ante el ente fiscalizador la seriedad con la que la empresa asume el tema fiscal. Es muy poco recomendable que al momento de una revisión surjan recibos, pago sin soporte y registros contables que nada tienen que ver con la operatividad del negocio y que solo entorpecen y enturbian los números que revisa el SENIAT. Por otro lado, la labor del equipo de contabilidad al momento del cierre y de la preparación de la conciliación fiscal se ve incrementada por esta falta de previsión.

Es inevitable en este punto que me acuerde de un cliente, muy estimado por demás, que pretendía incluir dentro de los gastos de la empresa la compra de una mesa de billar (espectacular, todo hay que decirlo) que había adquirido para el salón de juegos de su casa. Sin comentarios…

Como siempre, espero que estos tips le ayuden a mejorar la operatividad de su negocio, amigo lector

¡Nos hablamos en el próximo post!

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores 04/09/2024 11 Claves sobre la factura digital en Venezuela

04/09/2024 11 Claves sobre la factura digital en Venezuela 09/04/2024 11 Preguntas no comunes sobre los libros del IVA

09/04/2024 11 Preguntas no comunes sobre los libros del IVA 11/07/2023 13 Aspectos que revisa el SENIAT en sus fiscalizaciones

11/07/2023 13 Aspectos que revisa el SENIAT en sus fiscalizaciones 09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 09/04/2024 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

09/04/2024 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

Comentarios

No hay comentarios