¿Sabía Usted que el Código Orgánico Tributario 2020 trajo consigo cambios en las exoneraciones, nueva forma de calcular las multas y modificación de la UT?

22 Cambios en el Código Orgánico Tributario Venezolano 2020

Indice de contenidos

- 1 El Código Orgánico Tributario 2020 y los tributos anuales

- 2 Domicilio fiscal

- 3 Obligaciones fiscales incobrables

- 4 Plazo para exigir el pago de deudas tributarias

- 5 Anulación de prescripción

- 6 Exoneraciones: plazos

- 7 Exoneraciones: beneficiarios

- 8 Decreto General de Exoneraciones de Tributos Nacionales

- 9 Facturas y otros documentos…

- 10 Medios magnéticos y electrónicos

- 11 ¿Cómo se calcula el valor de una multa?

- 12 Multas 2020 Vs. Multas 2014

- 13 Cantidades retenidas o percibidas

- 14 Ajuste Unidad Tributaria

- 15 Penas restrictivas de libertad

- 16 Revisión de fiscalizaciones anteriores

- 17 Prohibición de movilizar cuentas bancarias

- 18 Indicios de defraudación

- 19 Pago de los tributos

- 20 Infracciones anteriores

- 21 Sustitución Unidad Tributaria

- 22 Plazo para emitir el Decreto General de Exoneraciones de Tributos Nacionales

- 23 Artículos Relacionados

El 29 de enero de 2020 fue publicado el Decreto Constituyente mediante el cual se dicta el Código Orgánico Tributario 2020 (Gaceta Oficial N° 6.507 Extraordinario), que viene a sustituir al implantado en 2014.

Las modificaciones más resaltantes son:

El Código Orgánico Tributario 2020 y los tributos anuales

En los casos de tributos que se liquiden por períodos anuales, como por ejemplo el Impuesto Sobre La Renta (ISLR), la unidad tributaria (UT) aplicable será la que esté vigente al cierre del ejercicio fiscal respectivo. En la anterior ley, era la que hubiese estado vigente durante 183 días continuos en dicho período.

Domicilio fiscal

El funcionamiento y formalidades relativas al domicilio fiscal electrónico serán reguladas por la Administración Tributaria.

Obligaciones fiscales incobrables

Se amplía, de 5 a 8 años, el plazo para declarar incobrables las obligaciones tributarias, sus accesorios y multas conexas.

Plazo para exigir el pago de deudas tributarias

El plazo para exigir el pago de las deudas tributarias y de las sanciones pecuniarias definitivamente firmes será de 10 años (art. 56), cuando ocurra alguno de estos cinco supuestos:

- El sujeto pasivo no realice y/o presente las declaraciones que correspondan.

- El sujeto pasivo no se inscriba en los registros establecidos por la Administración Tributaria.

- La Administración Tributaria no haya podido conocer el hecho imponible, en los casos de verificación, fiscalización y determinación de oficio.

- El sujeto pasivo haya extraído del país los bienes afectos al pago de la obligación tributaria o se trate de hechos imponibles vinculados a actos realizados o a bienes ubicados en el exterior.

- El sujeto pasivo no lleve contabilidad o registros de las operaciones efectuadas, no los conserve durante el plazo establecido o lleve doble contabilidad o registros con distintos contenidos.

Anulación de prescripción

El cómputo del término de la prescripción se suspende en los supuestos de falta de comunicación del cambio de domicilio.

Exoneraciones: plazos

Las exoneraciones están limitadas a 1 año, prorrogable por un período de tiempo igual, en lugar de los 5 años previstos en el COT de 2014.

Exoneraciones: beneficiarios

Los únicos beneficiarios de las exoneraciones por tiempo indefinido son las “instituciones sin fines de lucro dedicadas exclusivamente a actividades religiosas y de culto”, así como a las que determinen en la Administración Tributaria Nacional.

Decreto General de Exoneraciones de Tributos Nacionales

Las exoneraciones de tributos nacionales estarán contenidas en un solo acto administrativo que se denominará Decreto General de Exoneraciones de Tributos Nacionales. Este Decreto será publicado para cada ejercicio económico financiero a los fines de establecer las exoneraciones que estarán vigentes en ese período.

El Ejecutivo Nacional podrá reformar el Decreto General de Exoneraciones de Tributos Nacionales siempre que lo considere conveniente pero la vigencia de la modificación no podrá exceder el ejercicio económico financiero al que corresponda el referido Decreto.

Facturas y otros documentos…

Se añade a los ilícitos tributarios formales, establecidos en el Art. 99 y 101, la obligación de “…conservar facturas y otros documentos”.

Medios magnéticos y electrónicos

Se incluye como ilícito tributario formal el “destruir, alterar o no conservar los medios magnéticos y electrónicos del respaldo de la información de las facturas, otros documentos y demás operaciones efectuadas o no mantenerlos en condiciones de operación o accesibilidad”.

¿Cómo se calcula el valor de una multa?

Las multas, establecidas en el COT de 2014 en Unidades Tributarias (UT), se expresan en ahora al “tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela”. Para el pago de las mismas, se utilizará el valor del tipo de cambio que estuviere vigente para ese momento.

Recordemos que las multas son las cantidades de dinero que el legislador cobra al infractor para castigar su incumplimiento de la ley y prevenir que estos hechos se repitan. En resumen, son un elemento claramente disuasorio.

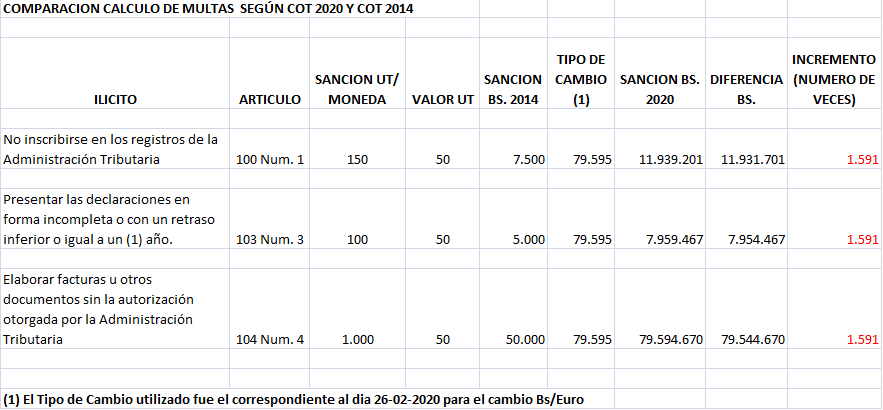

Multas 2020 Vs. Multas 2014

No varió el número de días de cierre del establecimiento en los casos en que ello está previsto como sanción y se mantuvo inalterado, para el caso de las multas, el “peso” de cada infracción, cambiando para su cálculo las UT por la moneda de mayor valor. Veamos varios ejemplos puntuales:

Cantidades retenidas o percibidas

El enteramiento tardío de cantidades retenidas o percibidas (Art. 115) contempla multa de 5% de los tributos no enterados por cada día de retraso hasta un máximo de 100 días y la multa a 1000% si el pago se realiza vencidos este lapso. Si el agente de retención o percepción es objeto de fiscalización, independientemente de que el lapso de 100 días se haya vencido o no, se impondrá multa de 1000%.

Ajuste Unidad Tributaria

Se elimina la obligación de reajustar la unidad tributaria (UT) dentro de los 15 primeros días del mes de febrero de cada año, sobre la base de la variación producida en el Índice Nacional de Precios al Consumidor fijado por el Banco Central de Venezuela. A partir de ahora, se reajustará la unidad tributaria (UT) previa autorización del Presidente de la República. No se establecen criterios más específicos con respecto a este punto.

Penas restrictivas de libertad

En los casos en que existieran elementos que presupongan la comisión de algún ilícito tributario sancionado con pena restrictiva de libertad, la Administración Tributaria, enviará de forma inmediata copia certificada del expediente al Ministerio Público, a los fines del inicio del proceso penal correspondiente.

Revisión de fiscalizaciones anteriores

Se establece que la Administración Tributaria podrá revisar los procedimiento de verificación o fiscalización llevados a cabo previamente si:

- Se tiene conocimiento de nuevos hechos, elementos o documentos que de haberse conocido, hubieren producido un resultado distinto.

- Existen elementos que hagan presumir que el funcionario responsable de la fiscalización incurrió en hechos de corrupción.

La Administración Tributaria podrá anular Resoluciones y Actas que se encuentren firmes.

Prohibición de movilizar cuentas bancarias

Cuando para el cobro ejecutivo de las cantidades líquidas y exigibles proceda el embargo de los bienes y derechos del contribuyente, la Administración Tributaria dictará medida general de prohibición de enajenar y gravar, así como medida de prohibición de movilizar cuentas bancarias, las cuales se mantendrán vigentes hasta que se extinga la deuda o se identifiquen bienes suficientes.

Las medidas serán notificadas a los registros, notarías e instituciones del sector bancario.

Indicios de defraudación

Cuando existan indicios de defraudación el plazo para presentar el Escrito de Descargos se reduce de 25 a 15 días hábiles.

Pago de los tributos

El Art. 146 establece que los tributos, accesorios y sanciones “se expresarán y pagarán en bolívares”. Se eliminó la potestad de que la Ley creadora del tributo o el Ejecutivo Nacional pudieran establecer supuestos en los que se admitieran pagos en moneda extranjera.

Infracciones anteriores

A las infracciones cometidas antes de la entrada en vigencia del nuevo Código Orgánico Tributario (2020), se aplicarán las normas previstas en el Código Orgánico Tributario de 2014

Sustitución Unidad Tributaria

Los órganos y entes del Poder Público tendrán un plazo de un (1) año, contado a partir del 29 de enero de 2020, para sustituir la Unidad Tributaria (UT) como medida para la determinación de beneficios laborales, tasas y contribuciones derivadas de los servicios que prestan.

Plazo para emitir el Decreto General de Exoneraciones de Tributos Nacionales

El Ejecutivo Nacional tendrá un plazo de sesenta (60) días, contados a partir del 29 de enero 2020, para dictar el Decreto General de Exoneraciones de Tributos Nacionales.

Como podemos ver, los cambios en el Código Orgánico Tributario fueron muy sustanciales, sobre todo en lo referido a las sanciones. Es nuestra obligación como asesores el dar a conocer estos nuevos parámetros y explicarles a nuestros clientes los alcances de dichas variaciones.

¡Nos hablamos amig@ lect@r!

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

09/04/2024 11 Claves sobre la factura digital en Venezuela

09/04/2024 11 Claves sobre la factura digital en Venezuela 04/09/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

04/09/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 04/09/2024 10 Tips sobre los libros legales en Venezuela

04/09/2024 10 Tips sobre los libros legales en Venezuela 04/09/2024 5 Aspectos que revisa el SENIAT en sus fiscalizaciones – Parte II

04/09/2024 5 Aspectos que revisa el SENIAT en sus fiscalizaciones – Parte II 11/04/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

11/04/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II 05/04/2022 13 Tips sobre el aumento de capital de una empresa

05/04/2022 13 Tips sobre el aumento de capital de una empresa

Comentarios

No hay comentarios