Conozca los aspectos contables de la nueva reconversión monetaria. Como aplicar las VEN-NIF, el ajuste por inflación y el redondeo de cifras.

13 Tips sobre el Colegio de Contadores y la Reconversión Monetaria

Indice de contenidos

- 1 La Reconversion Monetaria y las VEN-NIF

- 2 Cierre contable al 30 de septiembre de 2021

- 3 Último día para presentar los estados financieros a Bs. actuales

- 4 Los saldos al 30 de septiembre de 2021 se acumulan

- 5 Y a partir del 01 de actubre…

- 6 ¿Cómo se redondean las cifras?

- 7 Informacion financiera a partir del 01-10-2021

- 8 Ajuste por inflación y Reconversión Monetaria

- 9 Buenos controles internos

- 10 Información financiera para terceros

- 11 Consolidación de estados financieros

- 12 Gastos de implementación y efectos de redondeo

- 13 Notas a los estados financieros

- 14 Artículos Relacionados

El pasado 30 de agosto, la Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela emitió un pronunciamiento acerca de la Reconversión Monetaria que se llevará a cabo a partir del próximo 1ro. de octubre 2021. Los aspectos más resaltantes del mismo son:

La Reconversion Monetaria y las VEN-NIF

El proceso de Reconversión Monetaria no modifica ninguno de los VEN-NIF, por ello, la información financiera debe seguir preparándose de conformidad con los Principios de Contabilidad Generalmente Aceptados en Venezuela, aplicables a cada empresa en específico.

Cierre contable al 30 de septiembre de 2021

Las entidades deben realizar un cierre contable con fecha 30 de septiembre de 2021, a efectos de eliminar de los saldos, en dicha fecha, seis dígitos a las denominaciones monetarias.

Último día para presentar los estados financieros a Bs. actuales

El 30 de septiembre de 2021 es la última fecha en la cual se preparará estados financieros expresados en bolívares actuales; dicha fecha puede coincidir o no con la fecha de cierre y presentación de la información financiera de la entidad.

Los saldos al 30 de septiembre de 2021 se acumulan

Los saldos reexpresados al 30 de septiembre de 2021, formarán parte, de manera acumulativa, del primer ejercicio en el cual se prepara la información financiera utilizando la nueva expresión monetaria.

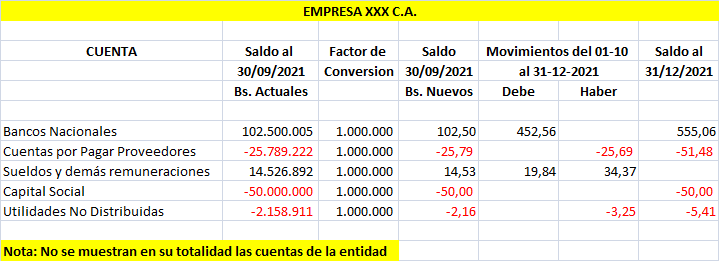

Y a partir del 01 de actubre…

A partir del 01 de octubre de 2021, todas las transacciones deben contabilizarse utilizando la nueva expresión monetaria. Los movimientos que surjan a partir de esta fecha se acumularán con las cifras reexpresadas al 30-09-2021. Veamos un ejemplo:

¿Cómo se redondean las cifras?

El redondeo de las cifras se llevará a cabo de acuerdo a lo establecido en la Resolución del BCV del 21-08-2021, en su artículo 3. El procedimiento se puede resumir en:

- Se dividirá el Importe en Bs. actuales entre 1.000.000 y se obtendrá un número con una parte entera y tres decimales. Ejemplo: 102.500.005/1.000.000 = 102,500

- Si el tercer decimal es mayor que 5 se le sumará 1 al segundo decimal. Ejemplo: 25.789.222 / 1.000.000 = 25,789 = 25,79

- Si el tercer decimal es menor que 5, el segundo decimal permanecerá igual. Ejemplo: 102.500.005/1.000.000 = 102,500

Informacion financiera a partir del 01-10-2021

“La información financiera de los ejercicios que inicien a partir del 01 de octubre de 2021, así como la preparada en fecha intermedia posterior a la fecha de la nueva expresión monetaria, debe presentarse en bolívares bajo la nueva expresión monetaria. Cualquier información comparativa debe estar expresada en la misma unidad de medida” (Art. 9 Pronunciamiento)

Ajuste por inflación y Reconversión Monetaria

La Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela recomienda al momento de realizar los estados financieros ajustados por inflación “aplicar la nueva expresión monetaria sobre importes que incluyan ya el efecto de la inflación”.

Buenos controles internos

Es muy recomendable, a efectos de mantener un control interno robusto, conservar los datos administrativos y contables que se tenían antes de realizar la reconversión monetaria. Este punto es de especial importancia cuando hablamos de actualización de libros contables, datos tributarios, manejo de propiedad, planta y equipo y cuentas de patrimonio. Se recomienda leer “21 Tips para implementar la Reconversión Monetaria en su empresa”

Información financiera para terceros

La información financiera que presenten las empresas a terceros, debe expresarse en números enteros o con un máximo de dos (2) decimales.

Consolidación de estados financieros

La consolidación de los estados financieros, independientemente de la fecha de cierre de las entidades objeto de consolidación, debe realizarse en una misma unidad de medida. Es decir, se deberá utilizar la misma unidad monetaria para todas las empresas que participen en el proceso.

Gastos de implementación y efectos de redondeo

Todos los gastos que se ocasionen con el propósito de realizar la reconversión monetaria en las empresas, así como el efecto del redondeo, se deben considerar dentro del ejercicio en el cual se realicen.

Notas a los estados financieros

En las notas a los estados financieros se deben revelar todos los aspectos relacionados con el proceso de nueva expresión monetaria, atendiendo a los conceptos de materialidad e importancia relativa. Especial importancia reviste el efecto de la reconversión sobre el Capital Social nominal de la entidad.

Como siempre, amig@ lector, espero que estos tips le resulten de utilidad y pueda aplicarlos en su organización.

¡Nos hablamos!

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

09/04/2024 11 Claves sobre la factura digital en Venezuela

09/04/2024 11 Claves sobre la factura digital en Venezuela 04/09/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

04/09/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 04/09/2024 11 Preguntas no comunes sobre los libros del IVA

04/09/2024 11 Preguntas no comunes sobre los libros del IVA 04/09/2024 10 Tips sobre los libros legales en Venezuela

04/09/2024 10 Tips sobre los libros legales en Venezuela 04/11/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

04/11/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II 07/06/2022 13 Tips sobre el aumento de capital de una empresa

07/06/2022 13 Tips sobre el aumento de capital de una empresa

Comentarios

No hay comentarios