Respuestas a las dudas más frecuentes con respecto al IGP 2023, respaldadas con los últimos pronunciamientos legales y el análisis de expertos en la materia

13 Respuestas actualizadas sobre el Impuesto a los Grandes Patrimonios-IGP 2023

Indice de contenidos

- 1 Bienes registrados (o no), un punto fundamental

- 2 Arrendamiento financiero

- 3 La empresa lo compra, pero el accionista lo disfruta…

- 4 Una vez asignado, asignado queda

- 5 ¿Cuál es el valor de mercado de los inmuebles ubicados en Venezuela?

- 6 ¿Cómo determino el valor de mercado para el IGP 2023?

- 7 ¿Debo contratar a un perito evaluador para mis inmuebles en Venezuela?

- 8 Riesgos de sobrevaloración

- 9 ¿Qué pasa con las empresas que están operando a niveles mínimos?

- 10 ¿Y los activos totalmente depreciados?

- 11 ¿Qué significan las dos fechas en el calendario de contribuyentes especiales?

- 12 Mi patrimonio no alcanza los 150 millones de UT ¿debo declarar?

- 13 Documentación y soportes

- 14 Artículos Relacionados

En octubre 2019, los contribuyentes especiales realizaron su primera declaración del Impuesto a los Grandes Patrimonios. En aquel momento eran varias las dudas que se planteaban. Algunas de ellas han sido aclaradas, otras siguen vigentes al momento de declarar el IGP 2023. Veamos algunos ejemplos:

Bienes registrados (o no), un punto fundamental

Según el artículo 12 de la LIGP “los bienes y derechos se atribuirán al titular conforme a los registros públicos. Cuando el bien no esté sometido a formalidades de registro, se atribuirá al poseedor”. ¿Qué significa esto? Analicemos un caso práctico:

La empresa Ejemplo IGP 2023 C.A. instaló su fábrica en un terreno que pertenece a uno de sus accionistas. Esta propiedad está debidamente registrada a nombre del Sr. Pérez, según consta en los documentos respectivos. Por lo tanto, el terreno NO forma parte de los activos de la empresa, se le atribuye al socio y si este es Sujeto Pasivo Especial (SPE) el accionista debe considerarlo para su declaración de IGP. Es importante mencionar que para realizar esta discriminación no es necesario que exista un contrato de alquiler entre el accionista y la sociedad. El punto a evaluar aquí es quien es el titular registrado del bien en cuestión.

Imaginemos, solo para efectos didácticos, que el terreno en cuestión no está debidamente protocolizado y registrado. En este caso se le atribuye su propiedad a quien lo use y, por tanto, deberá ser declarado como un bien de la empresa Ejemplo IGP 2023 C.A.

Arrendamiento financiero

En los casos de arrendamiento financiero contratados con empresas regidas por la legislación que regula los bancos y otras instituciones financieras, el bien objeto de arrendamiento se atribuirá al arrendatario. Es decir, a la empresa que disfruta el bien. Por ejemplo, si Ejemplo IGP 2023 C.A. adquirió un vehículo bajo esta modalidad, este bien se considerará para el cálculo del IGP 2023 al 30 de septiembre.

La empresa lo compra, pero el accionista lo disfruta…

La LIGP es clara respecto a este punto. En los casos de personas jurídicas, los bienes de uso personal de los accionistas se imputarán al patrimonio de la persona natural que ejerza la posesión. Caso típico es el uso de los vehículos, las empresas los adquieren, pero los accionistas son quienes los disfrutan. Para el caso que planteamos, el vehículo asignado por acta a un accionista se grava en cabeza del accionista, en caso de que este sea SPE del IGP.

Una vez asignado, asignado queda

Una vez declarado el Patrimonio, su propiedad o posesión se presume para los periodos de imposición siguientes, salvo prueba de transmisión o pérdida. Es decir, los bienes que se declaran como activos de un SPE siguen siendo de este contribuyente, a no ser que se demuestre, con los documentos correspondientes, que se vendieron, cedieron o perdieron (siniestro, robo…)

¿Cuál es el valor de mercado de los inmuebles ubicados en Venezuela?

Al momento de valorar bienes inmuebles, para efectos del IGP 2023, el artículo 16 de dicha ley establece que se optará por el mayor valor entre:

- El valor asignado en el catastro municipal.

- El valor de mercado.

- El valor resultante de actualizar el precio de adquisición, conforme a las normas que dicte la Administración Tributaria para tal efecto.

Para el momento de escribir este post, octubre 2023, no se cuenta con una metodología establecida por la Administración Tributaria, por lo que se deben considerar, para la comparación, los valores del catastro municipal y el valor de mercado.

En líneas generales, el valor de mercado es el que tiene un bien como consecuencia de la aplicación de la ley de la oferta y la demanda, es decir, lo que normalmente pagaría un comprador por ese producto en condiciones normales de mercado.

Para determinarlo, debe existir un comprador con capacidad económica y un mercado donde los interesados puedan ofertar y demandar libremente sus productos conociendo los precios y condiciones de bienes similares.

Así pues, si un bien es escaso (baja oferta) su precio subirá y si, por el contrario, la demanda es baja (pocos compradores) su valor disminuirá y viceversa. Es importante resaltar que en la LIGP no se establece, a nivel impositivo, que es el valor de mercado y debido a esto han surgido las más variadas interpretaciones…

¿Cómo determino el valor de mercado para el IGP 2023?

A fin de determinar los valores de mercado, los contribuyentes han utilizado diferentes alternativas entre las que se encuentran:

- Valorar sus activos aplicando ajuste por inflación (fiscal o financiero)

- Usar la información de los Registros Inmobiliarios

- Establecer el valor original de compra en moneda extranjera y actualizar la tasa de cambio al 30 de septiembre de cada año para obtener el valor en Bolívares.

Sin embargo, estos métodos se deben evaluar con sumo cuidado, ya que, se corre el riesgo de que los cálculos finales no arrojen cifras que reflejen la situación del mercado actual en cada período.

¿Debo contratar a un perito evaluador para mis inmuebles en Venezuela?

Ante todo debemos establecer como fecha de actualización de los avalúos el 30 de septiembre, fecha de cierre para efectos del IGP. Ahora bien, ¿las cifras del estudio son las que debo utilizar? recordemos que debemos optar por el mayor valor entre el valor de catastro y, en este caso, el valor del avalúo.

Riesgos de sobrevaloración

Así como se corre el riesgo de una sub valuación de los activos, también existe la posibilidad de una sobrevaloración de los mismos. Esta situación aplica, entre otros, a los equipos y maquinaria que ameritan una permanente actualización tecnológica para mantenerse operativos de acuerdo a estándares productivos. Ejemplo típico son los equipos de computación y robótica, que cuentan con versiones mejoradas cada pocos meses y con precios inferiores a los de versiones anteriores.

Otro caso es el de los inmuebles, dadas las características actuales del mercado venezolano, en el cual la oferta supera ampliamente a la demanda y los valores de mercado han descendido notablemente. Los valores ajustados por inflación pueden arrojar unas cifras irreales que ningún comprador estaría dispuesto a pagar. Es por ello que debemos analizar cuidadosamente los resultados obtenidos en nuestros cálculos y aplicar el criterio en cada caso, sobre todo cuando hablamos de activos con valores altamente significativos.

¿Qué pasa con las empresas que están operando a niveles mínimos?

El IGP no grava los resultados de la empresa (utilidad o pérdida). El cálculo de este impuesto se hará considerando el patrimonio de la entidad, calculado de acuerdo a los criterios establecidos en la ley. Es decir, si la entidad cuenta con un patrimonio superior a los 150 millones de U.T. (Bs. 1.350 millones) deberá cancelar este impuesto, independientemente de su rentabilidad.

¿Y los activos totalmente depreciados?

A los activos totalmente depreciados se le aplicarán las reglas de valoración establecidas en la Ley a fin de determinar su valor a fines de esta declaración. Es decir, un bien puede estar depreciado a nivel contable, pero a nivel del IGP tener valor.

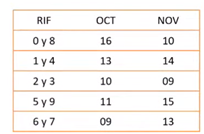

¿Qué significan las dos fechas en el calendario de contribuyentes especiales?

Estas fechas se deben interpretar como un lapso. Por ejemplo, para el año 2023, las empresas cuyo RIF termine en 8, deben declarar el IGP entre el 16 de octubre y el 10 de noviembre, de acuerdo a lo establecido en el Calendario de Contribuyentes Especiales, que se copia a continuación:

Mi patrimonio no alcanza los 150 millones de UT ¿debo declarar?

El 13 de diciembre de 2022, la Sala Político-Administrativa (SPA) del Tribunal Supremo de Justicia (TSJ) emitió la sentencia Nro. 00867, en la cual se establece que todos los Sujetos Pasivos Especiales (contribuyentes especiales) deben declarar el Impuesto a los Grandes Patrimonios (IGP) sin importar el monto de su patrimonio. El no hacerlo es considerado un incumplimiento de un deber formal y sancionado como tal.

Documentación y soportes

Todos los cálculos para realizar el IGP 2023 deben ser claros y estar extensamente explicados y sustentados. Recordemos que deben servir para demostrar que se optó por esa metodología basándose en unos criterios sólidos y que además, dado el tipo de activo, era el procedimiento que arrojaba los datos más idóneos para establecer las comparaciones establecidas en la ley.

Como siempre, amigo lector, espero que estos datos le faciliten su tarea impositiva.

¡Nos hablamos!

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores 04/09/2024 11 Claves sobre la factura digital en Venezuela

04/09/2024 11 Claves sobre la factura digital en Venezuela 09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 09/04/2024 10 Tips sobre los libros legales en Venezuela

09/04/2024 10 Tips sobre los libros legales en Venezuela 09/04/2024 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

09/04/2024 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II 09/04/2024 13 Tips sobre el aumento de capital de una empresa

09/04/2024 13 Tips sobre el aumento de capital de una empresa

Comentarios

No hay comentarios