Aprenda como se calcula el ISLR a los dividendos en Venezuela, qué rentas se consideran y como funciona el orden de imputación establecido en las leyes.

13 Claves sobre el gravamen a los dividendos en Venezuela

Indice de contenidos

- 1 ¿Qué son los dividendos?

- 2 ¿Qué persigue el gravamen a los dividendos?

- 3 ¿Qué es el Enriquecimiento Neto por Dividendos (END)?

- 4 ¿Cómo calculo el END?

- 5 ¿Qué se entiende por Renta Neta?

- 6 ¿Qué se entiende por Renta Neta Fiscal Gravable?

- 7 Orden de imputación de los dividendos

- 8 Los tres casos que se pueden presentar…

- 9 Sociedades extranjeras domiciliadas en Venezuela

- 10 Muy importante: Cuentas por cobrar accionistas

- 11 Impuestos proporcionales al dividendo

- 12 Dividendos en acciones

- 13 Impuesto al dividendo empresas exterior

- 14 Artículos Relacionados

Hoy abordaremos un tema que, aunque ha sido mencionado en otros artículos del blog, merece por sí mismo un post completo: el gravamen a los dividendos en Venezuela. Comencemos pues:

¿Qué son los dividendos?

Según el Art. 65 de la Ley de Impuesto Sobre la Renta (LISLR) “se considera como dividendo la cuota parte que corresponda a cada acción en las utilidades de las compañías anónimas y demás contribuyentes asimilados, incluidas las que resulten de cuotas de participación en sociedades de responsabilidad limitada”.

¿Qué persigue el gravamen a los dividendos?

Gravar la utilidad de una entidad, que no ha sido pechada con el ISLR anteriormente, y que ahora está siendo repartida entre sus accionistas.

¿Qué es el Enriquecimiento Neto por Dividendos (END)?

Es el ingreso pagado o abonado en cuenta, en dinero o en especie, originado en la renta neta no exenta ni exonerada que exceda de la fiscal, que no haya sido gravada con el ISLR.

¿Cómo calculo el END?

El excedente de renta neta a considerar a los fines de la determinación del dividendo gravable, será aquel que resulte de restarle a ésta, la renta neta fiscal gravada y la renta derivada de los dividendos recibidos de otras empresas. Es decir, se busca evitar la doble tributación, gravando una ganancia que ya pagó ISLR cuando la empresa que otorga los dividendos realizó su declaración anual de rentas. Por este mismo principio, también se excluyen del cálculo del END, los dividendos recibidos de otras sociedades.

Si resumimos en una fórmula los dos puntos anteriores podemos establecer que el Enriquecimiento Neto por Dividendos es:

END = RN – (RNFG + RE + DRT)

Donde:

END: Enriquecimiento Neto por Dividendos.

RN: Renta Neta.

RNFG: Renta Neta Fiscal Gravable.

RE: Rentas exentas o exoneradas.

DRT: Dividendos recibidos de terceros.

¿Qué se entiende por Renta Neta?

Se considera renta neta aquella aprobada por la Asamblea de Accionistas con fundamento en los estados financieros elaborados de acuerdo a principios de contabilidad generalmente aceptados en Venezuela, es decir, bajo VEN-NIF.

¿Qué se entiende por Renta Neta Fiscal Gravable?

Se considera renta neta fiscal gravada, la sometida a las tarifas y tipos proporcionales establecidos en la LISLR. Es decir, la renta fiscal que sirve de base para el cálculo del ISLR anual.

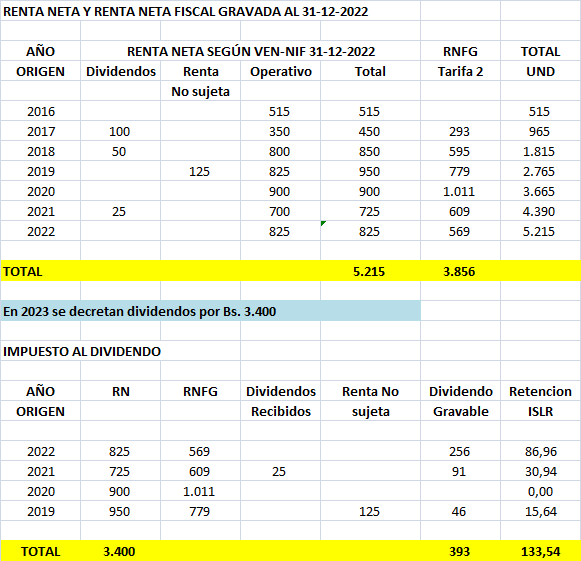

Orden de imputación de los dividendos

Los dividendos se cancelan de acuerdo a un orden de imputación establecido en la LISLR. Este orden es de obligatorio cumplimiento y no puede ser alterado por la empresa pagadora. Dicho orden es:

- En primer lugar, a la renta neta fiscal gravada en el ejercicio inmediatamente anterior a aquél en que ocurre el pago. Estos dividendos no generan ISLR ya que el mismo fue cancelado por la empresa en su declaración anual.

- En segundo lugar, a los dividendos recibidos de terceros por el pagador en el ejercicio inmediatamente anterior a aquél en que ocurre el pago, los cuales ya fueron gravados en cabeza de la sociedad que originó el dividendo.

- En tercer lugar, a la renta neta que exceda de la renta neta fiscal del ejercido inmediatamente anterior a aquél en que ocurre el pago, los cuales serán gravados con un impuesto proporcional del 34%.

Agotadas las utilidades del ejercicio inmediato anterior al pago, o si no hay utilidades en ese ejercicio, se presumirá que los dividendos que se repartan corresponderán a las utilidades del ejercicio inmediato anterior más cercano a aquel en que ocurre el pago y su gravabilidad se determinará en el mismo orden de imputación establecido anteriormente.

Así pues, si estamos repartiendo dividendos en el 2023, comenzaremos aplicando el orden de imputación a las utilidades del 2022 y en caso de ser necesario a 2021, 2020, y así sucesivamente. Veamos un ejercicio práctico sobre estos puntos:

Los tres casos que se pueden presentar…

En función de lo explicado hasta ahora podemos concluir que la empresa puede estar en alguna de estas tres situaciones:

- Renta Neta = Renta Neta Fiscal Gravada –> No se genera ISLR sobre dividendos

- Renta Neta < Renta Neta Fiscal Gravada –> No se genera ISLR sobre dividendos

- Renta Neta > Renta Neta Fiscal Gravada –> Se genera ISLR sobre el excedente de la Renta Neta

Sociedades extranjeras domiciliadas en Venezuela

Las sociedades o comunidades constituidas en el exterior y domiciliadas en Venezuela o constituidas y domiciliadas en el exterior que tengan en el país un establecimiento permanente estarán obligadas a pagar, en su carácter de responsables, por cuenta de sus socios, accionistas o comuneros, un impuesto del 34% sobre su enriquecimiento neto, no exento ni exonerado, que exceda del enriquecimiento neto gravado en el ejercicio.

Este dividendo presunto no procede cuando se pruebe, a satisfacción de la Administración Tributaria, que la diferencia entre la renta neta fiscal gravada y la renta neta se reinvirtió en Venezuela durante al menos 5 años. Los auditores externos de la sucursal deberán presentar anualmente con la declaración de rentas, una certificación que deje constancia que la utilidad se mantiene en Venezuela.

Muy importante: Cuentas por cobrar accionistas

Se considera dividendo pagado, los créditos, depósitos y adelantos que hagan las sociedades a sus socios, salvo que la sociedad haya percibido como contraprestación intereses calculados a una tasa no menor a 3 puntos porcentuales por debajo de la tasa activa bancaria, fijada mensualmente por el Banco Central de Venezuela (BCV) y que el socio deudor haya pagado en efectivo el monto del crédito, depósito o adelanto recibidos, antes del cierre del ejercicio de la sociedad.

Impuestos proporcionales al dividendo

La tarifa aplicable al pago de dividendos dependerá de la actividad realizada por la empresa pagadora del mismo. Los diferentes casos se muestran en el cuadro siguiente.

Si una empresa solo obtiene rentas exoneradas o exentas y decreta dividendos, éstos también estarán libres de gravamen. Caso típico son las empresas que desarrollan labores en el sector primario (ganadería y agricultura).

| ACTIVIDAD DE LA EMPRESA PAGADORA | TASA PROPORCIONAL |

| Explotación de hidrocarburos y de actividades conexas | 50% |

| Regalías y demás participaciones análogas provenientes de la explotación de minas | 60% |

| Cualquier otra actividad | 34% |

Dividendos en acciones

En los casos de dividendos en acciones, el impuesto proporcional que grava el dividendo está sujeto a un anticipo del impuesto del 1% sobre el valor total del dividendo decretado, que se acreditará al monto del impuesto proporcional que resulte a pagar en el momento de enajenar las referidas acciones.

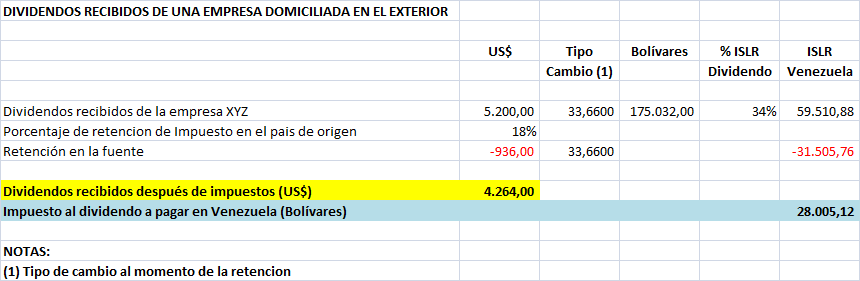

Impuesto al dividendo empresas exterior

Veamos ahora un ejemplo de una empresa venezolana que recibe dividendos de una empresa constituida y domiciliada en el exterior:

Como siempre, amigo lector, nuestra idea es facilitar el manejo de los conceptos contables y legales que rigen las empresas venezolanas. Esperamos haberlo conseguido con los anteriores tips.

¡Nos hablamos en próximos post!

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores 04/09/2024 11 Claves sobre la factura digital en Venezuela

04/09/2024 11 Claves sobre la factura digital en Venezuela 09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 09/04/2024 11 Preguntas no comunes sobre los libros del IVA

09/04/2024 11 Preguntas no comunes sobre los libros del IVA 07/11/2023 13 Aspectos que revisa el SENIAT en sus fiscalizaciones

07/11/2023 13 Aspectos que revisa el SENIAT en sus fiscalizaciones 09/04/2024 13 Tips sobre el aumento de capital de una empresa

09/04/2024 13 Tips sobre el aumento de capital de una empresa

Comentarios

No hay comentarios