¿Mi empresa debe realizar este aporte?, ¿cuando y donde debo cancelarlo?, ¿el auspiciar un proyecto deportivo es deducible?, ¡lea este artículo y entérese!

14 Claves sobre el aporte al Fondo Nacional de Deporte

Indice de contenidos

- 1 Ley Orgánica de Deporte, Actividad Física y Educación Física

- 2 Fondo Nacional para el Desarrollo del Deporte

- 3 Sujetos pasivos

- 4 Aporte y alícuota de la Ley del Deporte

- 5 ¿Cómo se calcula la utilidad neta?: un ejemplo

- 6 Forma de pago

- 7 Inscripción en el portal del Fondo Nacional para el Desarrollo del Deporte

- 8 Próximos ejercicios fiscales

- 9 Plazo para declarar y pagar

- 10 Fechas para los pagos fraccionados

- 11 Proyectos deportivos

- 12 Declaración estimada

- 13 Solvencia electrónica

- 14 Pago en exceso

- 15 Artículos Relacionados

Hoy regresamos a los temas de índole fiscal y vamos a conversar sobre la Ley Orgánica de Deporte, Actividad Física y Educación Física, la cual, en su artículo 68, establece el aporte que deben realizar las entidades con fines de lucro al Fondo Nacional para el Desarrollo del Deporte, la Actividad Física y la Educación Física. Comencemos, pues:

Ley Orgánica de Deporte, Actividad Física y Educación Física

En Gaceta Oficial No. 39.872, del 28 de febrero de 2.012, fue publicado el Decreto No. 8.820, que dicta el Reglamento Parcial de la Ley Orgánica de Deporte, Actividad Física y Educación Física. El mismo tiene como objeto desarrollar varios temas de esta Ley, entre ellos, los aportes al Fondo Nacional para el Desarrollo del Deporte, la Actividad Física y la Educación Física.

Fondo Nacional para el Desarrollo del Deporte

En el artículo 68 de la mencionada Ley se crea el Fondo Nacional para el Desarrollo del Deporte, la Actividad Física y la Educación Física, el cual estará constituido por:

- Los aportes realizados por empresas u otras organizaciones públicas y privadas que realicen actividades económicas en el país con fines de lucro

- Las donaciones y cualquier otro aporte extraordinario que haga la República, los estados, los municipios o cualquier entidad pública o privada

- Los rendimientos que dichos fondos generen

Sujetos pasivos

Son sujetos pasivos todas aquellas personas jurídicas que realicen actividades económicas en el territorio nacional, lo que incluye:

- Sociedades Mercantiles públicas y privadas

- Sociedades Civiles, públicas o privadas con fines de lucro, por ejemplo, firmas profesionales como las de abogados y contadores. Una asociación civil sin fines de lucro, como por ejemplo un club, no calificaría como sujeto pasivo de este aporte.

- Cualquier otra persona jurídica que dentro del territorio de la República realice actividades con fines de lucro.

Aporte y alícuota de la Ley del Deporte

El aporte es el Uno por ciento (1%) de la Utilidad Neta, si ésta es superior a Veinte Mil Unidades Tributarias (20.000 UT). Es decir, para el ejercicio 2.017, toda empresa que haya obtenido una Utilidad Neta superior a los seis millones de bolívares (Bs. 6.000.000,00), debe realizar este aporte.

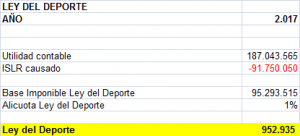

¿Cómo se calcula la utilidad neta?: un ejemplo

Se entiende por Utilidad Neta, la utilidad contable del ejercicio que se utiliza para la declaración anual del impuesto sobre la renta menos el gasto por este concepto. Veamos un ejemplo:

Forma de pago

Este aporte puede ser cancelado en su totalidad en moneda de curso legal (líquido), o en forma combinada, es decir, en líquido y en proyectos deportivos del Instituto Nacional de Deportes (IND). El pago en proyectos no excederá el cincuenta por ciento (50%) del aporte correspondiente.

Inscripción en el portal del Fondo Nacional para el Desarrollo del Deporte

Los sujetos pasivos deberán inscribirse en el portal fiscal del Fondo Nacional para el Desarrollo del Deporte (http://www.fondonacionaldeldeporte.com/) y mantener actualizados sus datos, notificando oportunamente cualquier modificación de los mismos. Una vez que se introducen los datos básicos del contribuyente, el sistema envía una clave provisional para acceder al sistema y así poder realizar la declaración.

Dado que en los actuales momentos, año 2023, la página del fondo del deporte presenta problemas técnicos, le invitamos a conocer nuestra Guía para declarar y cancelar el Aporte previsto en la Ley del Deporte, donde encontrará como solventar este problema.

Próximos ejercicios fiscales

Todo sujeto pasivo inscrito en el Registro del Fondo Nacional del Desarrollo del Deporte, la Actividad Física y la Educación Física está obligado a declarar los ejercicios económicos sucesivos, así su utilidad neta sea menor a Veinte Mil Unidades Tributarias (20.000 UT) y no esté obligado a aportar. El cumplimiento de este deber formal es uno de los puntos más desconocidos sobre este tema y uno de los más olvidados por las empresas.

Plazo para declarar y pagar

La declaración y autoliquidación del aporte se deberá realizar dentro de los ciento veinte (120) días continuos al cierre del ejercicio contable del sujeto pasivo. Es decir, para las personas jurídicas que finalizan su ejercicio el 31 de diciembre, el plazo para cancelar este aporte y/o realizar la declaración respectiva, finaliza el 30 de abril del año siguiente.

Sin embargo, para la declaración del 2.017, a realizarse en abril 2.018, se prorrogó el lapso por sesenta (60) días continuos a partir del 01 de mayo de 2018. De igual forma, todas las entidades que hayan declarado antes el 30 de abril de 2018, tienen veinticinco (25) días continuos adicionales, a partir del 01 de mayo de 2018, para pagar este aporte (Gaceta Oficial No 41.378 del 16 de abril de 2018).

Fechas para los pagos fraccionados

Cuando los sujetos pasivos realicen el aporte totalmente en efectivo, su liquidación podrá realizarse en tres (3) porciones, el primer pago al momento de declarar y los dos (2) restantes a los 25 y 50 días continuos a partir de la declaración. Si volvemos a considerar una empresa que cierra el 31 de diciembre, el calendario de pagos quedaría:

- Primer pago: junto con la declaración antes del 30 de abril

- Segundo pago : antes del 25 de mayo

- Tercer pago: antes del 19 de junio

Proyectos deportivos

En los casos que los sujetos pasivos decidan ejecutar proyectos deportivos, los mismos deberán estar cargados en el banco de proyectos del Instituto Nacional del Deporte (IND).

Declaración estimada

Se debe realizar una declaración estimada. Dicha declaración estimada tiene las siguientes características:

- Se calcula como el 0,25% de la Utilidad Neta del ejercicio económico del año inmediatamente anterior

- Se debe realizar en línea mediante el portal o página web del Instituto Nacional de Deportes

- Se declarará a los 190 días del cierre contable (fecha tope 09 de julio de 2.018 para las empresas que cerraron el ejercicio el 31 de diciembre de 2.017)

- El pago de la declaración estimada puede realizarse en 3 porciones, con un plazo de hasta 30 días continuos entre cada pago

Solvencia electrónica

El Instituto Nacional de Deportes emitirá una solvencia electrónica de pago, una vez el aporte sea declarado y enterado por parte del sujeto pasivo.

Pago en exceso

El pago en exceso que se haya podido realizar en un ejercicio, será reconocido como anticipo para la cancelación de ejercicio siguiente.

Se están cumpliendo 1.000 días desde que publiqué mi primer artículo en este blog, lo cual, a decir verdad, me llena de satisfacción. No ha sido tarea fácil y a veces el encontrar el material adecuado se me ha puesto cuesta arriba, sin embargo, espero haber colaborado a aclarar algunas dudas en lo que respecta a temas contables, financieros e impositivos. De verdad, ¡muchas gracias por su apoyo!. Espero que estos sean solo los primeros 1.000 y, que dentro de mucho tiempo, estemos celebrando, todos juntos, muchos miles más. ¡Gracias por acompañarme, mis amigos lector@s!.

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores 04/09/2024 11 Claves sobre la factura digital en Venezuela

04/09/2024 11 Claves sobre la factura digital en Venezuela 09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

09/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 09/04/2024 10 Tips sobre los libros legales en Venezuela

09/04/2024 10 Tips sobre los libros legales en Venezuela 04/11/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

04/11/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II 06/07/2022 13 Tips sobre el aumento de capital de una empresa

06/07/2022 13 Tips sobre el aumento de capital de una empresa

Por favor agregarme a esta importante pagina

Buenos días, Srta. Piñero:

Por favor, ingrese en https://www.rodriguezc.com/registro/ y podrá dejar sus datos para pertenecer a nuestra lista de suscriptores

Gracias por su interés

Saludos cordiales

Buen día, apoyado en su articulo quería saber si esta a su alcance aclararme que pasa con el portal del fondo nacional del deporte, y también donde conseguir información actualizada con todo lo que tiene que ver con el aporte, quienes tienen que realizarlo etc, ya que la información en Internet no es actualizada y hay muchas dudas al respecto. Nosotros somos un club privado sin fines de lucro.

Buenos días Sr. Infante, todo lo que tiene que ver con el aporte y los sujetos pasivos no ha sufrido cambios, por lo que la información que aparece en el articulo le puede ser de utilidad. ¡Muchas gracias por consultar!