¿Sabe como registrar los ingresos de una empresa de servicios?. ¡Analice los diferentes métodos para calcular los ingresos de una compañia de este sector!.

9 Tips sobre los ingresos de una empresa de servicios

Indice de contenidos

- 1 Cálculo de los ingresos en una empresa de servicios

- 2 Métodos para determinar el grado de terminación de un servicio

- 3 Costos incurridos y actividades futuras

- 4 Anticipos recibidos de clientes

- 5 Método de costos incurridos Vs costos totales: primer ejemplo

- 6 Método de inspecciones realizadas al trabajo ejecutado: segundo ejemplo

- 7 Método de las proporciones físicas: tercer ejemplo

- 8 Pagos supeditados a inspecciones de un ente fiscalizador

- 9 Comisionistas

- 10 Artículos Relacionados

El cálculo de los ingresos de una empresa de servicios reviste características particulares. En los siguientes puntos analizaremos este tema para las PYMES:

Cálculo de los ingresos en una empresa de servicios

Las NIIF para PYMES establecen en su sección 23 (Ingresos de Actividades Ordinarias), en el párrafo 14, cómo se deben calcular los ingresos para una empresa de servicios, estableciendo como referencia el grado de terminación de la transacción final (servicio prestado).

Métodos para determinar el grado de terminación de un servicio

En el párrafo 22, de esa misma sección, se enumeran los posibles métodos para determinar el grado de terminación de una transacción y así calcular los ingresos de las empresas de servicios. Estos son:

- La proporción de los costos incurridos por el trabajo ejecutado hasta la fecha, en relación con los costos totales estimados.

- Inspecciones del trabajo ejecutado.

- La terminación de una proporción física de la transacción del servicio o del contrato de trabajo.

Costos incurridos y actividades futuras

Los costos incurridos por el trabajo ejecutado no incluyen los costos relacionados con actividades futuras, tales como materiales o pagos anticipados. Un ejemplo sería: se ha comprado material para completar todo el proyecto, pero a la fecha de cierre contable solo se ha consumido el 70% del mismo. El 30% de material excedente se manejará como inventario, incluyendo, si fuera el caso, la porción imputable de mano de obra directa e indirecta que pudieran tener. Le sugiero revisar Diez claves para que la toma física de su inventario sea un éxito.

Anticipos recibidos de clientes

Los anticipos recibidos de los clientes se manejarán como un pasivo con los mismos. Dichos anticipos no reflejan, necesariamente, el avance de la obra o trabajo contratado. Por ejemplo, es práctica común solicitar a los clientes hasta el 50% del monto total de un proyecto como requisito para proceder con el mismo, sin haber efectuado ninguna labor al respecto.

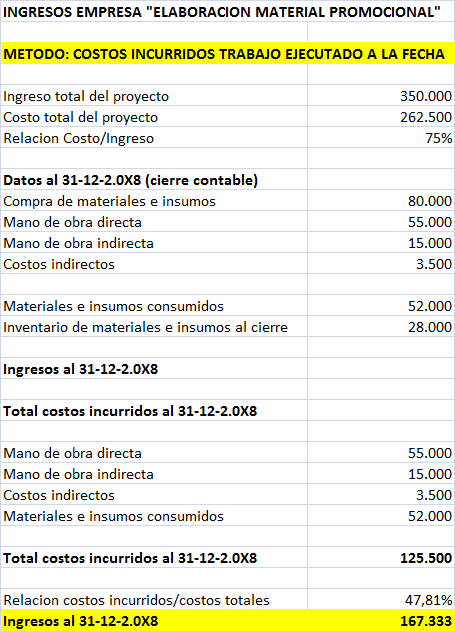

Método de costos incurridos Vs costos totales: primer ejemplo

Veamos un ejemplo donde consideramos la proporción de los costos incurridos en relación con los costos totales estimados. En este ejemplo se contrata la elaboración de un material promocional (bajo diseño especial y siguiendo las directrices dictadas por el cliente) y no se consumen, a la fecha de cierre, todos los materiales e insumos comprados.

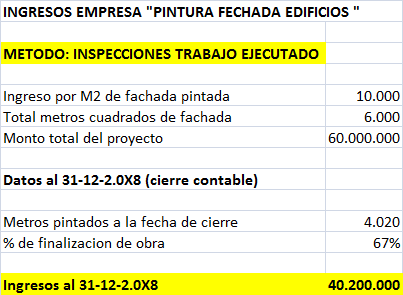

Método de inspecciones realizadas al trabajo ejecutado: segundo ejemplo

Para visualizar un ejemplo del método de inspecciones del trabajo ejecutado, analicemos la siguiente situación, se ha contratado una empresa para que pinte las fachadas de los seis edificios que conforman un colegio. A la fecha de cierre la información es la que se muestra en el siguiente cuadro:

Método de las proporciones físicas: tercer ejemplo

- Un ejemplo de proporción física nos lo da la empresa “Evaluación empleado” la cual realiza exámenes psicológicos a los empleados de sus clientes. Esta compañía es contratada para evaluar los 1.000 colaboradores de la Corporación X y las cifras al 31 de diciembre son:

![]()

Pagos supeditados a inspecciones de un ente fiscalizador

Como último ejemplo para el cálculo de los ingresos supongamos este caso: una empresa que evalúa obras y da recomendaciones sobre su seguridad (Evaluadora Y) es contratada por la Constructora X, el 01 de octubre de 2.018. Su pago está sujeto a que el ente fiscalizador otorgue el certificado de funcionamiento de la edificación y la revisión final está pautada para 01 de febrero de 2.019. Al 31 de diciembre de 2.018, fecha de cierre de la Evaluadora Y, se han inspeccionado el 70% de los aspectos a considerar. ¿Cuánto es el ingreso de esta empresa?, la respuesta es concreta: no tiene ingresos hasta que la Constructora X obtenga el permiso respectivo (condición de la negociación). Recordemos que las NIFF, al momento de registrar ingresos, considera como punto fundamental la fiabilidad de la transacción y la probabilidad de que la entidad obtenga los beneficios económicos derivados de sus labores.

Comisionistas

Cuando se trate de comisionistas, se incluirá en los ingresos solo el importe de su comisión. Los importes recibidos por cuenta del principal no son ingresos de actividades ordinarias de la entidad. Este caso tiene aplicación inmediata para agentes de representación, empresas de publicidad, agencias de viaje y algunas transacciones en telefonía móvil, por nombrar solo algunas.

Como podemos ver el registrar adecuadamente los ingresos por servicios tiene sus características particulares. En el siguiente artículo hablaremos sobre la otra cara de la moneda: los costos en las empresas de servicio. ¡Nos “hablamos” amig@ lector!.

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

09/04/2024 11 Claves sobre la factura digital en Venezuela

09/04/2024 11 Claves sobre la factura digital en Venezuela 25/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

25/04/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 04/09/2024 11 Preguntas no comunes sobre los libros del IVA

04/09/2024 11 Preguntas no comunes sobre los libros del IVA 04/09/2024 10 Tips sobre los libros legales en Venezuela

04/09/2024 10 Tips sobre los libros legales en Venezuela 07/11/2023 13 Aspectos que revisa el SENIAT en sus fiscalizaciones

07/11/2023 13 Aspectos que revisa el SENIAT en sus fiscalizaciones 11/03/2020 22 Cambios en el Código Orgánico Tributario Venezolano 2020

11/03/2020 22 Cambios en el Código Orgánico Tributario Venezolano 2020

Comentarios

No hay comentarios