11 Tips sobre inflación interna con casos prácticos

Indice de contenidos

- 1 Datos oportunos y fiables

- 2 ¿Qué partidas componen cada cuenta?

- 3 Manejo del inventario

- 4 Activos y pasivos monetarios

- 5 Variación en los valores de activos y pasivos monetarios

- 6 Cuanto más detalle, mejor

- 7 Registros dinámicos

- 8 Variaciones acumuladas

- 9 Índice de inflación interno ponderado

- 10 Variación porcentual acumulada

- 11 Una cifra global puede implicar decisiones erradas

- 12 Artículos Relacionados

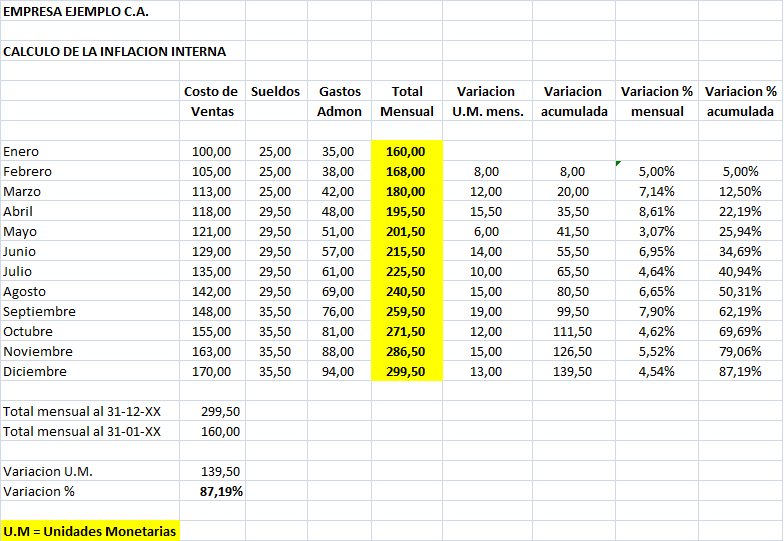

En el anterior artículo 12 tips sobre inflación mencionamos algunos aspectos sobre el cálculo de la inflación interna. Hoy vamos a tratar de explicarlos con ejemplos muy sencillos. Para ello, observemos los datos que se muestran en los siguientes cuadros:

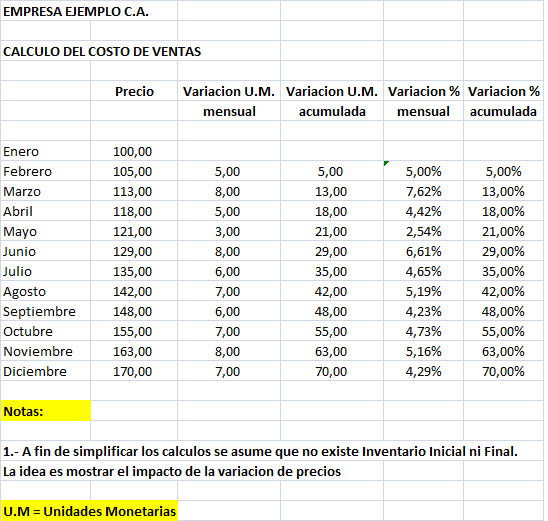

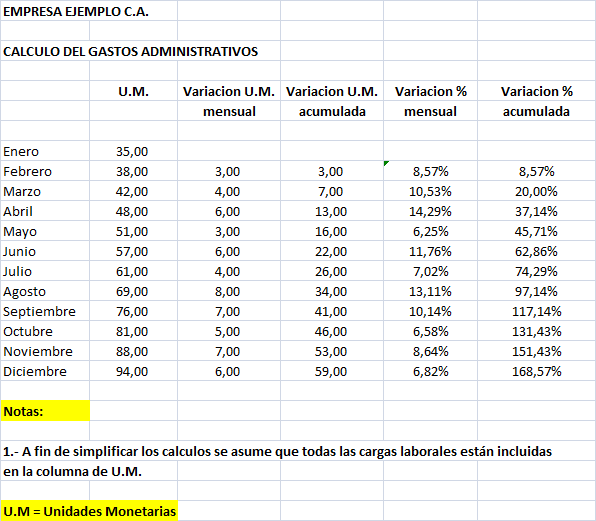

El anterior informe se nutre de los auxiliares que se muestran a continuación:

De los anteriores resúmenes podemos obtener las siguientes conclusiones:

Datos oportunos y fiables

A fin de calcular la inflación interna de nuestra organización es imprescindible contar con datos contables oportunos, fiables y organizados ya que este cálculo debe realizarse de manera mensual y en los primero días del mes inmediatamente siguiente. Es decir, el quinto día hábil de octubre deberíamos contar con la inflación interna correspondiente al mes de septiembre.

¿Qué partidas componen cada cuenta?

Se debe determinar de manera muy clara y precisa como está compuesto cada auxiliar (costo de ventas, sueldos y gastos administrativos para el caso de nuestro ejemplo). Las bases de prorrateo de gastos comunes entre el costo de ventas y los gastos de administración deben ser claras y abarcar cada uno de los ítems. Se debe prever cómo manejar nuevos egresos en función de erogaciones similares. Este aspecto es fundamental para calcular una inflación interna fiable.

Manejo del inventario

Para el ejemplo que nos atañe no consideramos variaciones de inventario (inicial-final) ya que asumimos que lo que se compra/produce se vende en el mes, pero en la realidad este es un punto fundamental por lo que el método de evaluación de inventario (Promedio, LIFO, FIFO, Costo específico por unidad) escogido por la empresa es decisivo para la obtención de resultados más completos. El método de valuación se deberá escoger tomando en cuenta las características propias de cada negocio (no es lo mismo una venta de maquinaria pesada que una fábrica de colchones), las leyes impositivas del país (en algunos países no se admiten a nivel fiscal determinados métodos de valuación) y la versatilidad del sistema administrativo con que cuenta la empresa.

Activos y pasivos monetarios

Cuando hablamos de inflación debemos discriminar entre activos y pasivos monetarios y no monetarios. Los primeros son los que no pueden “protegerse” de la inflación y producen ganancia para la empresa al liquidarse con moneda de menor poder adquisitivo (pasivo) o pérdida ya que disminuyen de valor en términos reales (activos). Ejemplo típico de estos casos son los pagos a nuestros proveedores cuando nos financian las facturas a 30 y 60 días (sin intereses ni clausulas de reajustabilidad). El “valor real” de las unidades monetarias desembolsadas al cabo de 60 días es inferior al que tenían al momento de la negociación, lo que representa una ganancia para el deudor y una pérdida para el acreedor de la cuenta.

Variación en los valores de activos y pasivos monetarios

Esta variación en los valores de los activos y pasivos monetarios, en la contabilidad bajo inflación, se mide en el REME (Resultado Monetario) y para las empresas que tienen un desbalance entre sus activos y pasivos monetarios puede generar una ganancia o perdida dependiendo de cuál de los dos rubros sea el más alto. Este tema será tratado en detalle en próximos post. Los ejemplos de hoy buscan orientar sobre la elaboración de controles y métodos para evaluar las cuentas de resultados y utilizarlas en el cálculo de la inflación interna de la empresa.

Cuanto más detalle, mejor

En la primera columna (UM) se vaciarán las cifras reflejadas en nuestro estado de resultados para cada uno de los casos (costo de ventas, sueldos y demás cargas laborales y gastos administrativos). Es oportuno acotar que su empresa deberá realizar tantos auxiliares como sea necesario, para contar con información lo más detallada posible. De tener controles administrativos que se lo permitan debería tener cifras por cada uno de sus proveedores. Esto además de suministrar información muy útil para los cálculos realizados aquí propuestos, le permitirá negociar con mejores herramientas frente a sus suplidores.

Registros dinámicos

La segunda columna (Variación U.M. mensual) es el resultado de restar las UM del segundo mes menos las del mes anterior. Por ejemplo, UM Febrero – UM Enero y así sucesivamente. Como se puede ver existen rubros como los sueldos que no tienen variaciones en todos los meses, sino en fechas específicas. Es obvio que el cálculo se realiza considerando que la plantilla de empleados no tiene variaciones en el número de personas y que los incrementos vienen dados por mejoras en las condiciones económicas de nuestros colaboradores. Para el caso del costo de ventas las unidades compradas/fabricadas son iguales mes a mes y los gastos administrativos no contemplan grandes alteraciones. Estas pautas, que se deben tomar por causas didácticas, no se cumplen en la realidad empresarial lo que apuntala la necesidad de contar con registros dinámicos que nos permitan jugar con mayor número de variables.

Variaciones acumuladas

La tercera columna (Variación U.M. acumulada) es la suma de las variaciones mensuales expresadas en U.M.

Índice de inflación interno ponderado

En la cuarta columna (Variación % mensual) se divide la Variación U.M. mensual entre el valor en U.M. del mes inmediatamente anterior a fin de calcular el “índice de inflación interno mensual”. Por ejemplo, en el mes de febrero el costo de ventas tuvo un índice de inflación interno del 5%, los gastos administrativos crecieron un 8,57% y los sueldos no tuvieron incremento. Todo ello produce un “índice de inflación interno ponderado” del 5%, según se puede ver en el primer cuadro resumen.

Variación porcentual acumulada

Por último, la quinta columna (Variación % acumulada) se obtiene de dividir la Variación acumulada expresada en UM entre el valor original señalado al 01-01-XX. Es oportuno aclarar que la variación % acumulada NO es igual a la suma de las variaciones mensuales. Esta columna nos permite obtener “índice de inflación interno acumulado a la fecha” y por ende el resultado anual.

Una cifra global puede implicar decisiones erradas

Podemos observar en el cuadro resumen que la inflación ponderada anual es de 87,19% mientras que las cifras parciales arrojan un incremento de precios del 70% para el costo de ventas, un 42% para sueldos y un 168,57% para los gastos administrativos, lo que evidencia la necesidad de segmentar lo más posible todos nuestros costos y gastos, ya que una cifra global nos puede llevar a tomar decisiones completamente erradas.

De acuerdo a lo comentado en puntos anteriores, en el próximo post continuaremos abordando este interesante tema.

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

27/02/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

27/02/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 18/04/2024 11 Preguntas no comunes sobre los libros del IVA

18/04/2024 11 Preguntas no comunes sobre los libros del IVA 18/04/2024 10 Tips sobre los libros legales en Venezuela

18/04/2024 10 Tips sobre los libros legales en Venezuela 09/05/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

09/05/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II 11/03/2020 22 Cambios en el Código Orgánico Tributario Venezolano 2020

11/03/2020 22 Cambios en el Código Orgánico Tributario Venezolano 2020 06/07/2022 13 Tips sobre el aumento de capital de una empresa

06/07/2022 13 Tips sobre el aumento de capital de una empresa

Comentarios

No hay comentarios