Calcule de forma práctica, y para cada segmento de su organización, el costo laboral de su personal. ¡Mantenga satisfechos a sus colaboradores!

6 Herramientas prácticas para calcular el Costo efectivo de Personal

Indice de contenidos

En el anterior artículo, 6 Megatips para calcular el costo de su personal y mantenerlo satisfecho, dimos algunas pautas básicas para remunerar a nuestro equipo de la forma más efectiva, dándole a la empresa mayores opciones de retribución y brindándole al colaborador la oportunidad de tener un mejor nivel de vida.

Hoy, queremos plasmar algunas de las pautas que avanzamos en la pasada edición:

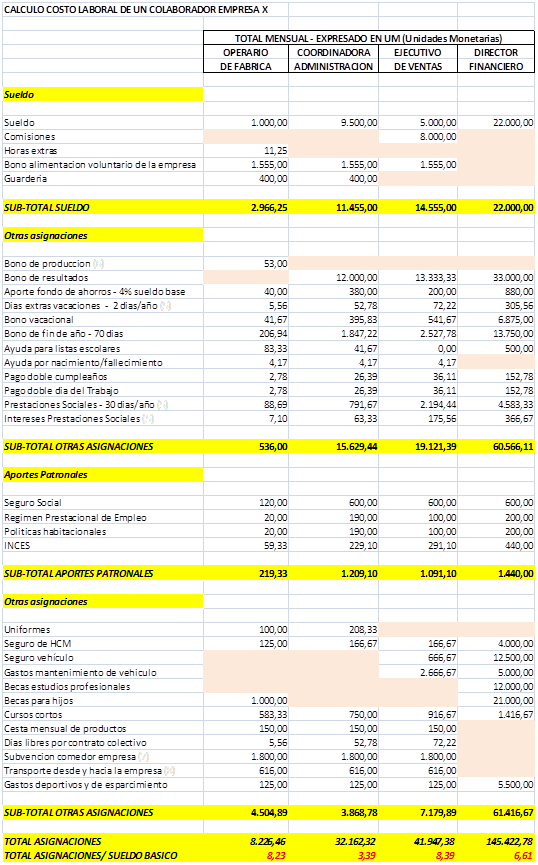

- Realizamos los análisis numéricos siguiendo la misma estructura señalada en el punto 1 de nuestro anterior post. Es decir, separamos las retribuciones en sueldo, otras asignaciones monetarias, aportes patronales y otras asignaciones no monetarias.

- Implementamos un “mix de remuneraciones” específico, dependiendo del tipo de cargo a analizar: operario, personal administrativo, ejecutivo de ventas y director financiero.

- Tomamos como base, para las asignaciones no monetarias, los ejemplos señalados en el punto 6 de nuestro anterior artículo.

Como resultado de todo ello, se pueden apreciar el siguiente cuadro resumen:

El anterior cuadro se realizó tomando en cuenta las siguientes premisas:

- Los montos se expresan en Unidades Monetarias (UM)

- Los cálculos fueron realizados utilizando como base las cifras de una empresa manufacturera venezolana.

- La subvención del comedor consiste en desayuno y almuerzo con un 85% de descuento sobre el costo para todos los trabajadores

- La ayuda por nacimiento y/o fallecimiento aplica para ascendientes y descendientes en primer grado. Se calcula como el promedio de todos los trabajadores.

- La beca para hijos es otorgada a los 3 mejores estudiantes de cada grupo de empleados (operadores, administración, ventas, etc…), para niños de más de 7 años.

- Se remarcaron en color las casillas vacías a fin de destacar los pagos que corresponden a cada tipo de colaborador.

- Se debe realizar la provisión contable mensual de las vacaciones, bonos, prestaciones sociales e intereses sobre prestaciones, aunque el pago sea anual o cuando el trabajador se desvincule de la empresa. Igual situación se presenta con los uniformes, seguros, ayudas para listas escolares, planes de adiestramiento y similares.

- Las horas extras y el bono de producción se calculan tomando como el promedio de los últimos tres (3) meses ya que la empresa no tiene periodos estacionales.

- La subvención del comedor y los gastos de transporte se calcula dividiendo el costo de cada rubro entre el número total de empleados.

- El bono de fin de año del director asciende a 90 días y el vacacional a 45 días.

- Los bonos de fin de año se calculan considerando sueldo y bono de resultados (director), sueldo y comisiones (ejecutivo de ventas) y sueldo, horas extras y bono de producción (operarios de fabrica)

De todo lo anterior podemos desprender las conclusiones que siguen:

Impacto de las mejoras en los diferentes niveles organizacionales

A medida que el sueldo base es menor, la relación del total de asignaciones/sueldo es más alta. Esto implica que las mejoras en las asignaciones impactan de manera más significativa a las capas más vulnerables de la organización.

Relación asignaciones/sueldo personal administrativo

El personal administrativo es donde la relación asignaciones/sueldo es menor. Esto se debe a varios factores:

- El sueldo base es mayor que el del personal operativo básico pero no perciben ni horas extras ni comisiones.

- Las otras asignaciones no monetarias son muy similares a las que recibe el personal operativo de fábrica.

Esta realidad nos empuja a buscar, para el personal administrativo, otros beneficios que mejoren su relación total asignaciones/sueldo.

Remuneración y desempeño

Los bonos por producción y/o resultados cada día están más vigentes. El “atar” la remuneración al desempeño motiva al trabajador a lograr las metas establecidas y presenta un panorama ganar-ganar que beneficia a ambas partes, eso sí, se deben dejar muy claros los objetivos a lograr por cada departamento y establecer los mismos de mutuo consenso entre los colaboradores y la empresa. Seamos analíticos y utilicemos todos los reportes y cifras que sea preciso.

Objetivos realistas

Los objetivos deben ser realistas, alcanzables y cónsonos con el entorno donde se desenvuelve la organización. Veamos algunos errores comunes que se cometen en este punto:

- Los objetivos de ventas se fijan solamente en Unidades Monetarias (UM), este aspecto que puede ser suficiente para empresas con niveles de inflación moderados, pierde vigencia en economías con alta inflación. Al cabo de 2 o 3 meses la empresa percibe que su costo de comisiones y bonos es muy alto y al tratar de mermar este beneficio choca con el trabajador y enrarece el ambiente laboral, originando problemas.

- Al momento de fijar cuotas de cumplimiento se debe hablar de unidades vendidas por tipo, clase y hasta modelo. Esto último es muy válido para objetos de alto valor unitario como vehículos, inmuebles, equipos tecnológicos, etc.

- Algunos de los objetivos que se pueden fijar en administración son:

- Fecha de cierre mensual: por ejemplo, se debe cerrar la contabilidad mensual en los primeros ocho (8) días hábiles del mes siguiente.

- Cumplimiento de los deberes fiscales y parafiscales: ¿se pagan los impuestos y contribuciones a tiempo y de forma correcta?

- Integridad de la información contable: ¿la información contable entregada (dentro de los plazos establecidos) es fiable y completa de acuerdo a lo señalado por el departamento de auditoría interna/externa de la empresa?

- Cifra de cobranzas alcanzadas: así como se fijan cuotas para las ventas, se fijan cuotas para las cobranzas de cada mes. Se dejará muy claro que se define por factura cobrada en función de la disponibilidad de los fondos.

- Reducción de los costos de financiamiento: se comparan los gastos por este concepto contra las cifras de ejercicios y/o meses anteriores. Este punto debe estar expresado como un porcentaje de los préstamos obtenidos.

Costo laboral de los directivos

Las remuneraciones de los directivos tienen aspectos altamente diferenciados con el resto del personal. Veamos algunos de ellos:

- El seguro de HCM cubre al grupo familiar: colaborador, cónyuge e hijos menores de edad. En el caso de los otros colaboradores solo protege al empleado.

- Los gastos de vehículo, seguros y mantenimiento son cubiertos totalmente por la organización. Igual cosa sucede con los gastos de educación del director y ambos hijos.

- Los gastos de esparcimiento cubren la membresía en un club social adecuado al status de la empresa y el colaborador.

Comunicación y sondeos

Comente con sus colaboradores las políticas de remuneración a adoptar. Realice sondeos para evaluar su nivel de conformidad y ¡se llevará más de una sorpresa!. Veamos un ejemplo: si desea otorgar un presente a sus empleados por el día de su cumpleaños, personalice el detalle y vaya sobre seguro. No le otorgue a todas las damas un costoso ramo de flores, le aseguro que las más pragmáticas preferirían un bono adicional en efectivo. Hoy, con los sistemas computarizados, podemos manejar gran cantidad de información e “individualizar” una retribución, haciéndola mucho mas motivadora.

Como se puede ver, el abanico de opciones es muy amplio y lo más recomendable es analizar el mayor numero de alternativas posibles para poder adoptar las decisiones más adecuadas a nuestra organización. ¡Nos hablamos en el próximo post, amig@ lector!

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores

23/04/2024 11 Tareas que la Inteligencia Artificial (IA) facilita a los Contadores 09/04/2024 11 Claves sobre la factura digital en Venezuela

09/04/2024 11 Claves sobre la factura digital en Venezuela 04/09/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

04/09/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 04/09/2024 11 Preguntas no comunes sobre los libros del IVA

04/09/2024 11 Preguntas no comunes sobre los libros del IVA 07/06/2022 13 Tips sobre el aumento de capital de una empresa

07/06/2022 13 Tips sobre el aumento de capital de una empresa 02/07/2023 15 Claves sobre la Ley del Seguro Social en Venezuela – Parte I

02/07/2023 15 Claves sobre la Ley del Seguro Social en Venezuela – Parte I

Buenas, me encanta los temas tratados en este sitio, muy provechosos.

Bnas tardes..

Me gusto mucho este sitio, muy útil y provechoso