Le explicamos las diferentes obligaciones fiscales que tiene la empresa venezolana en el primer semestre de cada año: IVA, ISLR, LOCTI, Fondo del Deporte…

14 Claves sobre las obligaciones fiscales de la empresa venezolana

Indice de contenidos

- 1 Calendario de contribuyentes especiales 2019

- 2 Comprobantes de retención del año anterior

- 3 Declaración y pago del IVA y sus retenciones

- 4 Anticipos de Impuesto Sobre la Renta (ISLR)

- 5 Fechas de cancelación del IVA y de los anticipos del ISLR

- 6 ¿Quienes son sujetos pasivos de la LOCTI?

- 7 Alícuotas de la LOCTI

- 8 Fecha de pago de la LOCTI

- 9 Aporte Ley del Deporte, Actividad Física y Educación Física

- 10 ¿Cuando debo cancelar el aporte de la Ley del Deporte?

- 11 Operaciones en criptodivisas y moneda extranjera

- 12 ¿A qué se aplica el Decreto 3719?

- 13 Impuesto a las Grandes Transacciones Financieras

- 14 Calendario personalizado de obligaciones fiscales

- 15 Artículos Relacionados

Debido a la variedad de impuestos y pautas legales que deben cancelar las empresas venezolanas en el primer semestre de cada año, consideré muy útil hacer un resumen que facilitara su visualización y ayudase a en su planificación. Comencemos entonces…

Calendario de contribuyentes especiales 2019

El 14 de diciembre de 2018, fue publicado en la Gaceta Oficial No. 41.546, el calendario de contribuyentes especiales correspondiente al año 2019. Si su empresa pertenece a este tipo de contribuyentes deberá estar muy atento a las fechas vigentes para las declaraciones de Impuesto Sobre La Renta correspondientes al ejercicio 2.018. Las mismas deben ser presentadas los días que se señalan a continuación:

Comprobantes de retención del año anterior

Con respecto al ISLR, nuestra sugerencia inicial es que solicite a sus clientes, con la mayor premura posible, los comprobantes de retención correspondientes al ejercicio 2.018. Recuerde que son sus soportes del impuesto cancelado anticipadamente. De igual forma, revise cuidadosamente el impuesto no utilizado en años anteriores que pudiera tener a su favor y los anticipos cancelados semanalmente, desde septiembre 2018. Para ello, consulte en la página del SENIAT (www.seniat.gob.ve) los números de su empresa y compárelos con las cifras registradas en su contabilidad. Cualquier discrepancia debe ser analizada y conciliada de inmediato.

Declaración y pago del IVA y sus retenciones

Durante todo el año 2019, los contribuyentes especiales deben declarar y cancelar las retenciones del IVA (Impuesto al Valor Agregado) de manera semanal, en las fechas establecidas en el calendario publicado en la Gaceta Oficial No. 41.546.

Anticipos de Impuesto Sobre la Renta (ISLR)

También sigue vigente la normativa de cancelar las declaraciones de IVA y los anticipos de ISLR, de los contribuyentes especiales, a través de una declaración semanal. Para los anticipos de ISLR se tomarán como base los ingresos de la semana inmediatamente anterior, declarados en la planilla del IVA. Este anticipo es del 1% para los contribuyentes que se dediquen a actividades diferentes a las desarrolladas por el sector bancario y de seguros y del 2% para este sector.

Fechas de cancelación del IVA y de los anticipos del ISLR

Los anticipos de ISLR y las declaraciones de IVA se cancelarán en los días hábiles de la semana. La primera porción deberá ser pagada junto con la declaración y el resto de porciones se pagarán en las fechas indicadas en los compromisos de pago emitidos por la página del SENIAT. Para ampliar esta información le sugerimos leer 8 Claves para declarar y pagar los anticipos de IVA e ISLR.

¿Quienes son sujetos pasivos de la LOCTI?

Deben cancelar el aporte previsto en la LOCTI, las personas personas jurídicas, entidades privadas o públicas, domiciliadas o no en la República que realicen actividades económicas en el territorio nacional que hayan obtenido ingresos brutos anuales superiores a cien mil Unidades Tributarias (100.000 U.T.) en el ejercicio fiscal inmediato anterior. Esto incluye:

- Las compañías anónimas y las sociedades de responsabilidad limitada.

- Las sociedades en nombre colectivo, en comandita simple, las comunidades, así como cualesquiera otras sociedades de personas, incluidas las irregulares o de hecho.

- Las asociaciones, fundaciones, corporaciones, cooperativas y demás entidades jurídicas o económicas no citadas en los numerales anteriores.

- Los establecimientos permanentes, centros o bases fijas situados en el territorio nacional, pertenecientes a empresas no domiciliadas.

Alícuotas de la LOCTI

Los aportes previstos en la LOCTI se regirán por los siguientes porcentajes:

- Dos por ciento (2%) cuando la actividad económica sea una de las contempladas en la Ley para el Control de los Casinos, Salas de Bingo y Máquinas Traganíqueles, y todas aquellas vinculadas con la industria y el comercio de alcohol etílico, especies alcohólicas y tabaco.

- Uno por ciento (1%) en el caso de empresas de capital privado cuando la actividad económica sea una de las contempladas en la Ley Orgánica de Hidrocarburos y en la Ley Orgánica de Hidrocarburos Gaseosos, y comprenda la explotación minera, su procesamiento y distribución.

- Cero coma cinco por ciento (0,5%) en el caso de empresas de capital público cuando la actividad económica sea una de las contempladas en la ley Orgánica de Hidrocarburos y en la Ley Orgánica de Hidrocarburos Gaseosos, y comprenda la explotación minera, su procesamiento y distribución.

- Cero coma cinco por ciento (0,5%) cuando se trate de cualquier otra actividad económica.

Fecha de pago de la LOCTI

El aporte establecido en la LOCTI se liquidará, pagará, y declarará durante el segundo trimestre posterior al cierre del ejercicio fiscal. Es decir, para las entidades cuyo ejercicio económico finalizó el 31 de diciembre, el plazo para cumplir con esta obligación culmina el 30 de junio del año siguiente.

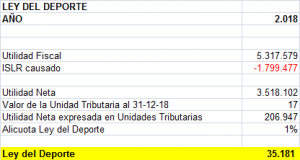

Aporte Ley del Deporte, Actividad Física y Educación Física

La Ley Orgánica de Deporte, Actividad Física y Educación Física, en su artículo 68, crea el Fondo Nacional para el Desarrollo del Deporte, la Actividad Física y la Educación Física. El aporte de las empresas es el Uno por ciento (1%) de la Utilidad Neta, si ésta es superior a Veinte Mil Unidades Tributarias (20.000 UT). Para efectos de esta Ley la Utilidad Neta se calcula de la siguiente manera:

¿Cuando debo cancelar el aporte de la Ley del Deporte?

La declaración y autoliquidación del aporte al Fondo Nacional para el Desarrollo del Deporte se deberá realizar dentro de los ciento veinte (120) días continuos al cierre del ejercicio contable del sujeto pasivo. Es decir, para las personas jurídicas que finalizan su ejercicio el 31 de diciembre, el plazo para cancelar este aporte y/o realizar la declaración respectiva, finaliza el 30 de abril del año siguiente.

Operaciones en criptodivisas y moneda extranjera

El pasado 28 de diciembre de 2.018 fue publicado en la Gaceta Oficial Extraordinaria No. 6.420, el Decreto 3.719, el cual establece que los sujetos pasivos que realicen operaciones en el territorio nacional en moneda extranjera o criptodivisas, autorizadas por la ley, deben determinar y pagar sus obligaciones fiscales en moneda extranjera o criptodivisas.

¿A qué se aplica el Decreto 3719?

El Decreto 3.719 será aplicable a:

- Tributos: si hablamos de impuestos nacionales, recaudados por el SENIAT, los primeros que se vienen a la mente son el ISLR y el IVA, por supuesto debemos esperar la normativa de la Administración Tributaria.

- Accesorios: por ejemplo, intereses de mora por cancelación extemporánea de la obligación tributaria.

- Sanciones derivadas del incumplimiento de las obligaciones tributarias; el mejor ejemplo, una multa.

Impuesto a las Grandes Transacciones Financieras

El 8 de noviembre del 2018, fue publicado en la Gaceta Oficial No. 41.520, una tasa del 2% para el Impuesto a las Grandes Transacciones Financieras. Este tributo es cancelado por los contribuyentes especiales y grava tanto los débitos bancarios como aquellas operaciones realizadas fuera del sistema financiero, como por ejemplo:

- Pago de deudas efectuadas sin mediación financiera

- Débitos en cuenta que conformen sistemas de pagos organizados privados, no operados por el BCV y distintos del Sistema Nacional de Pagos

- Débitos en cuentas para pagos transfronterizos.

- Otro aspecto, que no es de índole tributaria, pero que reviste especial importancia para los empresarios es el relativo a la inamovilidad laboral. En la Gaceta Oficial No. 6.419, se establece la inmovilidad laboral para los trabajadores de los sectores públicos y privados hasta el 28 de diciembre de 2020 (2 años contados a partir de la publicación del Decreto 3.708).

Calendario personalizado de obligaciones fiscales

Recomendamos realizar un calendario personalizado para cada empresa, donde se plasmen estas y otras obligaciones legales que tenga la entidad, como por ejemplo; pagos al IVSS, FAOV, INCES y declaraciones al Ministerio del Poder Popular para el Proceso Social del Trabajo, entre otras.

Espero que este resumen les sirva para organizar la situación fiscal de su empresa y así poder cumplir con todas las obligaciones de manera ordenada y oportuna. Recuerden: el tiempo dedicado a planificar nuestro trabajo es una de nuestras mejores inversiones laborales.

Si encontró útil este artículo y desea recibir nuestros newsletters, por favor, ¡regístrese!

Artículos Relacionados

09/04/2024 11 Claves sobre la factura digital en Venezuela

09/04/2024 11 Claves sobre la factura digital en Venezuela 04/09/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024

04/09/2024 15 Tips para declarar y pagar el aporte previsto en la LOCTI 2023 y 2024 04/09/2024 11 Preguntas no comunes sobre los libros del IVA

04/09/2024 11 Preguntas no comunes sobre los libros del IVA 04/09/2024 10 Tips sobre los libros legales en Venezuela

04/09/2024 10 Tips sobre los libros legales en Venezuela 05/09/2023 10 Tips sobre el criterio del SENIAT y los Estados Financieros bajo VEN-NIF

05/09/2023 10 Tips sobre el criterio del SENIAT y los Estados Financieros bajo VEN-NIF 04/11/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

04/11/2023 10 Claves para prepararnos para una fiscalización del SENIAT – Parte II

Excelente articulo. Gracias por este aporte